クレジットカードのキャッシングとは?ローンとの違いや審査基準を解説

ショッピングではよく利用するクレジットカードですが、クレジットカードに付いているキャッシングを利用したことがいない方もいるのではないでしょうか。

キャッシングとはクレジットカードに付いている機能の一つで、利用することで現金が必要な時にクレジットカードでお金を借り入れすることができる機能です。

しかし、利便性が良いクレジットカードのキャッシング機能ですが手数料が高かったり借り入れできる金額が多くない点などのデメリットがあることや審査基準についても理解しておく必要があります。

そこで今回の記事では、クレジットカードのキャッシングサービスの利用方法や注意点についても紹介しているので参考にしてください。

目次

クレジットカードのキャッシングとは?

クレジットカードのキャッシングとは、通常お買い物の際に使うカードを使ってお金を借りることです。

キャッシングといはお金を借りるサービスを意味しており、クレジットカードだけでなく銀行や消費者金融機関のカードローンにおいてもキャッシングという言葉は使用されています。

お金を借りるサービスなので、もちろん利息が発生しますし申込時の審査を通過しなければ利用できません。しかし、申込時にキャッシングの申し込みを行い審査に通過していればいざという時にもすぐ現金を引き出すことが可能です。

電話やインターネットなどで申し込んで銀行口座に入金される場合や、カードを使ってATMから現金を引き出せる場合もあるため利便性の高いサービスだといえます。

利用可能額の決まり方

クレジットカードの利用可能額はキャッシングとショッピングそれぞれ設定されています。キャッシング利用可能額はショッピング利用可能額の範囲内で設定され、お互いの利用可能額が共有となります。

クレジットカードを申し込むときに希望額を記載しますが、審査次第では希望額まで利用できないケースもあります。

なぜなら、総量規制という年収の3分の1までしかお金を借りられない法律をもと利用可能額を決定するからです。仮に年収300万円の場合、利用可能額は上限が100万円となります。

増額を希望する場合は、申し込みの手続きと再審査が必要です。

クレジットカードのキャッシングの審査で見られるポイント

クレジットカードの発行時にはカードの入会審査と同時にキャッシングの審査を行うことができます。もちろんキャッシング機能を付けずにクレジットカードの審査のみをうけることもできるため必要に応じて申し込みをしてください。

キャッシング機能の審査基準は、以下の3つです。

- 信用情報に傷がないか

- 他社からの借入状況

- 本人の属性

信用情報に傷がないか

過去にローンを組んだりクレジットカードを発行したりといった経験がある場合、その旨が信用情報として記録されています。これまで返済を滞納したことがある、もしくは債務整理したことがある人は、キャッシングの審査に影響するでしょう。

このように信用情報に問題があることを、「ブラックリストに載っている」と表現する場合もあります。信用情報は、CICや日本信用情報機構(JICC)といった機関で開示請求できるので気になる人は一度確認してみましょう。

他社からの借入状況

他社からの高額の借入をしている場合キャッシングの審査に通過しないケースがあります。

例えば、3社から50万円借りている場合より、2社から100万円借りている方が審査に通過しにくいのです。件数よりも残高重視で判断されるため、滞りなく返済していても、残高が多ければ不利に働いてしまいます。

また審査に通過しても、希望している金額より低く設定されていることもあり、年収3分の1を超えた時点で他の借入はできなくなるので注意しましょう。

本人の属性

信用情報や借入状況以外にも本人の属性が審査基準として重視されます。職業や家族構成はもちろんですが最も重視されるのは収入です。

収入は返済能力に対してダイレクトに影響するため、キャッシングなど借入の審査において1番みられている項目といえます。ただ返済は毎月継続して行うため、収入額より毎月の安定性が重要だといえます。

収入に波のあるフリーランスや自営業者より、毎月一定の給料を得ている会社員の方が、信頼度も高く審査に通過しやすいでしょう。

キャッシングを使うデメリット・注意点

キャッシングは便利な機能である反面、注意すべき点もいくつかあります。ここでは、キャッシングを使うデメリットと注意点について解説します。

- 必要以上に借りすぎてしまう

- 金利が高い

- 不正利用補償の対象外

- 他のローン審査に影響する

必要以上に借りすぎてしまう

通常お金を借りる場合申し込みが必要なため時間と手間を要します。その点キャッシングはクレジットカード発行時に手続きが完了しているのでいざという時にすぐ現金を引き出せる利便性の高いサービスです。

しかしその便利さゆえに必要以上に借りすぎてしまい返済地獄に陥ってしまう人も少なくありません。また返済計画が不十分だと、キャッシングの返済のためにまたお金を借りてしまうといった負の連鎖も想像できます。

お金を借りるのは簡単ですがその後必ず返済しなければなりません。どうしてもキャッシングを利用したいという場合には、返済計画を十分に立てて金額を決めましょう。もちろん遊びや無駄遣い目的で使用しないように、借りる前に用途を決めておくことも大切です。

金利が高い

キャッシングサービスのデメリットは金利が高い点にあります。相場として、15〜18%に設定されているケースがほとんどです。

ここで他の借り入れ方法の金利相場をみてみましょう。

| キャッシング | 15〜18% |

| 銀行フリーローン | 2%〜15% |

| 消費者金融 | 7%〜18%(無利息期間がある場合も) |

上記の表からわかるように、金融機関からお金を借りる場合と同等もしくは高い利息が発生します。

クレジットカードと同じような感覚で簡単に利用してしまうと、後悔することに。金利をなるべく抑えたい場合は、消費者金融の無利息サービスを利用したり知人からお金を借りたりする方法もおすすめです。

不正利用補償の対象外

クレジットカードは、不正利用された際に損害を補償してくれるサービスがあります。ただしキャッシング機能を使われてしまった際は、補償の対象外となる場合も。

たとえばクレジットカードを紛失してしまい、その間利用されたとしても、

- 所有者にも責任が問われる(紛失しているから)

- 暗証番号をわかりやすく設定していた

という理由から、補償を受けられないケースがほとんどです。

一方でカードの磁気から情報を読み取るスキミングによって不正利用されてしまった場合は、所有者に責任を問えないため補償の対象になる可能性があります。どちらにしても、カードを不正利用されないように持ち運びや暗証番号の設定は慎重に行いましょう。

他のローン審査に影響する

ローンを組んだり新たなクレジットカードを発行したりする予定のある人は、安易にキャッシング機能を使用しない方が良いでしょう。ローン審査は、既存の借入情報も加味した上で通過できるのか決まるからです。

キャッシングによって既に高額の借入をしている場合、希望通りにいかないこともあります。また返済が遅れている状態だと、新たな審査に通る可能性は極めて低くなります。

キャッシングを含めてお金を借りる際は、頭に入れておきましょう。

国内大手の消費者金融・プロミスは最短3分で即日融資を受けることができます。

学生やアルバイト・パートの方でも審査に申し込めるほか、高校生以外の18・19歳でも審査に通る可能性があるカードローンです。

| 金利 | 融資スピード | バレない度 |

| 4.5〜17.8% | 最短3分 | ◎ |

| 在籍確認 | 無利息期間 | コンビニの利用 |

| 電話なし | 30日間 | 可能 |

※POINT

プロミスは借入日の翌日から30日間利息が無料!

借入時に在籍確認の電話も原則なしにできるので、バレずに低金利で借入できるのが特徴です。

詳細をチェック

クレジットカードでキャッシングできないケース

クレジットカードのキャッシングは便利ですが、場合によっては利用できないケースもあります。

具体的には次のよう時にキャッシングが利用できません。

- 利用限度額が超えている

- 借入やクレジットカードの返済が遅れている

- クレカ発行時にキャッシング枠の申し込みをしていない

- カードの磁気・IC不良

利用限度額が超えている

キャッシング機能の付いているクレジットカードでも利用可能限度額を超えている場合はお金を借りられません。通常クレジットカードは利用限度額(総利用枠)が決められており、ショッピングとキャッシングの合計はこの金額を超えないように制限されています。

たとえば総利用枠が150万円のカードで80万円分ショッピングで使用しているとします。このときキャッシング枠が85万円でも、70万円までしかお金を借りることはできません。同様に100万円の利用枠を持つカードで100万円分ショッピングで使っている場合は、キャッシング機能がついていてもお金は借りられないのです!

他社を含め、借入やクレジットカードの返済が遅れている

キャッシングだけでなくローンやクレジットカードの利用状況は信用情報機関に全て記録として残ります。したがって、もし借入や返済に問題が生じている場合キャッシングを利用できない可能性は高くなるでしょう。

キャッシングを使うには他の借り入れを整理しておく必要がありそうです。

クレカ発行時にキャッシングを申し込んでいない

クレジットカードを発行する際はキャッシング機能を付けるか選択できる場合がほとんどです。最近は不正利用を防ぐ目的も兼ねてキャッシング枠を「0円」にしてあえて使用できないようにする人もいますが、この状態では借入を受けられません。

改めてキャッシング枠を申し込み審査をうけるか消費者金融など別のサービスを利用する方法を取りましょう。

カードの磁気・IC不良

クレジットカードの磁気やICに不良が生じた場合キャッシングサービスを利用できません。ATMから手続きをする際は、チップや磁気ストライプが情報を読み取る役割を果たしています。

したがってこれらに不具合が出てしまえば上手く認識せず、お金を借りられないことも。最近はスマートフォンなどの小物を近くに置いておいて不具合が生じるケースが増えています。

カードがうまく作動しない時はカード会社に連絡して再発行を依頼してみてください。

キャッシングの借入方法・流れ

キャッシングの借入方法は、ATM、電話、インターネットの3種類に分かれています。

ここではそれぞれの借入方法について詳しく解説します。

ATM

ATMでキャッシングサービスを利用する際の流れは、以下のとおりです。

- 利用可能なATMを探す

- クレジットカードをATMに挿入

- 画面のメニューから「引き出し」や「キャッシング」を選択

- 暗証番号を入力

- 借入額を入力

- 返済方法を選択

- 現金が引き出される

画面にしたがって入力していくだけなので数分で手続きは完了します。急いでいる場合にはATMの利用が最もおすすめです。

電話

電話でのキャッシングサービス申し込みの手順は以下の通りです。

- 手元にクレジットカードを準備する

- カード会社の窓口に電話をかける

- キャッシングサービスを利用したい旨を伝える

- 借入額や返済方法を決める

- あとから銀行口座に振り込まれる

カード会社によっては電話での受付を行っている場合があります。

ATMの操作に自信がない人や、相談しながら手続きを進めていきたい人におすすめです。ただし手続きにかかる時間はATMよりやや長く、受付時間も限られています。

インターネット

インターネット上から、キャッシングの申し込みができるケースもあります。

- カード会社のウェブサイトを開く

- キャッシングの申し込みページを開く

- 振込希望日、振込希望金額、支払方法、カードの暗証番号などを入力

- お金が銀行口座に振り込まれる

カード会社によっては申し込み直後に振込が完了するサービスを提供しています。

ただしお金が振り込まれるタイミングは受付時間やカード会社によってさまざまです。

急いでいる方はATMの利用が一番確実だといえるでしょう。

キャッシングにおすすめのクレジットカード3選

ここでキャッシングにおすすめのクレジットカードをいくつかご紹介します。

JCB CARD W

| 金利 | 15.00%~18.00% |

| 利用可能額 | 最大100万円 |

| 申込条件 | 18歳以上39歳以下で、ご本人または配偶者に安定継続収入がある |

| 返済日 | 翌月10日 |

| 返済方法 | ・リボ払い ・一括払い |

おすすめポイント

- カードは年会費無料

- 月々の返済金額は自分で決められる

- キャッシング専用カードもある

JCB CARD Wのキャッシングサービスは1回払いだけでなく月々の返済額を自分で決められます。手数料は1万円以下の借入時で110円(税込)、1万円を超えると220円(税込)です。

またクレジットカードでもキャッシングを受けられるのですが、キャッシング専用のカードローン「FAITH」も利用可能です。

三井住友カード(NL)

| 金利 | 18.0% |

| 利用可能額 | 0~50万円 |

| 申込条件 | 満18歳以上で安定した収入がある |

| 返済日 | 10日、26日 |

| 返済方法 | ・元利定額返済 ・ボーナス月元金増額 ・返済併用 |

おすすめポイント

- Web、ATM、電話で申し込み可能

- 24時間土日夜間も対応

- ナンバーレスタイプのカードなので安心して利用できる

- カードの年会費は永年無料

三井住友カード(NL)は、ナンバーレスタイプのクレジットカードです。カード番号やセキュリティコードが記載されていないので、不正利用される可能性が少なく安心して利用できます。

カード情報はアプリで確認できるので、ネットショッピングにもスムーズに利用可能です。キャッシングは50万円までの枠のなかで申し込みができ、返済日は10日と26日から選べます。

※最短10秒発行受付時間:9:00〜19:30(ご入会には、ご連絡が可能な電話番号をご用意ください。)

ライフカード

| 金利 | 13.505%~18.0% |

| 利用可能額 | 通常のライフカード:200万円 学生専用:30万円 |

| 申込条件 | 日本国内に済む18歳以上(但し高校生を除く)で、電話連絡が可能 |

| 返済日 | 27日もしくは3日 |

| 返済方法 | ・翌月一括払い(元利一括払い) ・リボルビング払い(残高スライド元利定額方式) |

おすすめポイント

- 海外の提携ATMからも利用可能

- ATM以外にインターネットや電話での申し込みも

- カードの年会費は無料

ライフカードのキャッシングは、銀行や信用金庫などの提携金融機関、もしくはコンビニやスーパーのATMで利用できます。VISA、Mastercard®またはJCBであれば海外の提携ATMからもキャッシングが可能です。

またインターネットから手続きした場合は指定の銀行口座へ直接振り込まれます。電話での申し込みも可能なので初めての利用で不安がある方も安心して利用できます。

クレジットカードキャッシングを利用した際の返済方法

クレジットカードのキャッシングを利用した場合の返済方法は一般的に翌月1回払いとリボ払いに分かれています。

ここではそれぞれの返済方法について詳しく解説します。

一括返済

一括返済とはその名の通り借入金額分全てを翌月に一括で返す方法です。返済期間と回数が最小限となり利息を抑えられます。

銀行からの引き落としやATMからの入金を利用します。引き落とし日はカード会社によって決められているのでそれまでの間にお金を準備しておきましょう。直接ATMで入金する場合にも余裕を持って準備すべきです。

リボ払い

リボ払いは毎月一定の金額を返済していく方法です。定額方式と定率方式、残高スライド方式の3種類に分かれています。

| 定額方式 | 一定の金額を返済 |

| 定率方式 | 借入残高に対して一定の割合を乗じた金額を返済 |

| 残高スライド方式 | 借入残高に応じて返済額や割合を変更して返済 |

導入している返済方法はカード会社によって異なり少し複雑なので、各公式サイトの返済シミュレーション等を活用してみるとよいでしょう。

またボーナスも返済に充てて早めの完済を目指す「ボーナス併用払い」も利用できる場合があります。

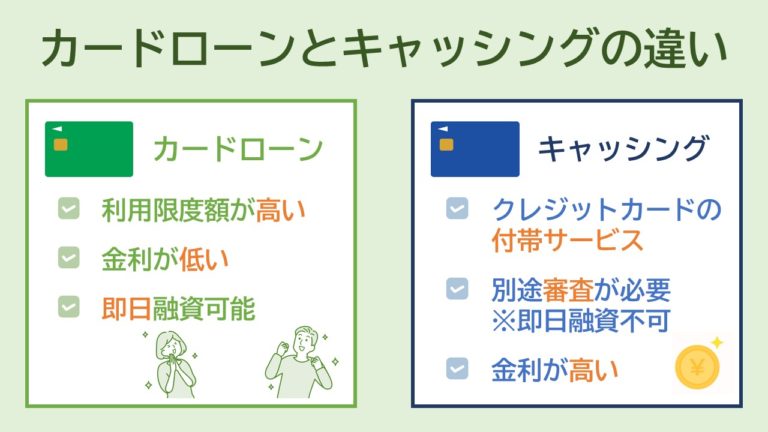

ショッピング・カードローンとの違い

カードローンとクレジットカードのキャッシング機能には大きく分けて3つの違いがあります。

金利の違い

| キャッシング | 15〜18% |

| 銀行フリーローン | 2%〜15% |

| 消費者金融 | 7%〜18%(無利息期間がある場合も) |

キャッシングもカードローンも利用の際には金利を支払う必要がある点は同じです。

ただしキャッシングの場合はいくら利用したとしても金利は15~18%の中で固定されており、利用状況に応じて引き下げられることはありません。

カードローンであれば利用金額や返済状況によって金利の引き下げを受けられることもあるため、長期的な利用を検討しているのであればカードローンのほうがお得に借入が可能です。

融資限度額の違い

| キャッシング | 10~100万円 |

| 銀行フリーローン | 1~800万円 |

| 消費者金融 | 1~1,000万円 |

キャッシングはクレジットカードの限度額内で設定されているためどうしても限度額が低くなっています。

また、クレジットカードのキャッシング枠とショッピング枠は共有されていることもあり、あまり大きな金額を借りてしまうとショッピング利用がしにくくなってしまうというデメリットも。

一方、消費者金融や銀行フリーローンの場合はある程度年収が多い人であれば高額な融資を受けることが可能で、クレジットカードのショッピング枠を圧迫することもありません。

融資スピードの違い

クレジットカードのキャッシングはカードの申し込み時などに利用申請をすることで、後から審査を受けなくてもすぐにお金が借りられます。逆に後からキャッシング枠を利用したいと思っても、別途審査を受ける必要があり即日融資ができません。

消費者金融カードローンであれば土日祝日関係なく、受付時間内に審査が完了すれば最短20分で即日融資を受けることが可能です。

キャッシングよりカードローンがおすすめ

今回紹介したように、お金を借りる方法としてキャッシングとカードローンの2種類がありますが、結論からいうとキャッシングよりもカードローンの利用をおすすめします。

カードローンには無利息期間が設定されていることが多く短期間の借り入れであれば利息を支払う必要がなかったり、融資までのスピードが速い点など様々なメリットがあります。

クレジットカードのキャッシングよりおすすめのカードローン3選

ここでおすすめのカードローンをご紹介します。

プロミス

| 金利 | 4.5%〜17.8% |

| 利用可能額 | 500万円まで |

| 申込条件 | 20-69歳で、本人に安定した収入がある |

| 返済日 | 5日・15日・25日・末日から選択 |

| 返済方法 | 残高スライド元利定額返済方式 |

おすすめポイント

- 30日間の無利息期間あり

- 即振りキャッシングは24時間365日利用可能

- アルバイトやパートでも審査に通ることがある

プロミスは初めて利用する場合に、初回借入の翌日から30日間の無利息期間があります。スマホで操作してすぐに振込が完了する「即振りキャッシング」は24時間365日利用できて便利なサービスのひとつです。

また即日融資も可能なので、すぐにお金を準備したい方にもおすすめです。またプロミスを利用すると「おとくらぶ」の会員優待や割引サービスを利用できます。

アコム

| 金利 | 年率3.00%~18.00% |

| 利用可能額 | 1万円~800万円 |

| 申込条件 | 20歳以上の安定した収入と返済能力を有する方 |

| 返済日 | 6日 |

| 返済方法 | 定率リボルビング方式 |

おすすめポイント

- 即日融資可能

- 初回借入翌日から30日間の無利息期間あり

- 3秒診断で借り入れ可能かどうか判断できる

公式サイトによると、アコムはカードローンランキングで3部門でNo1を獲得しています。(はじめての方にオススメ、即日ほしい人むけ、手続きがわかりやすいの3部門)

初めて利用する際に、30日間無利息期間が設定されているので、返済目途がたっている人にもおすすめ。本審査の前に実施される3秒診断を使うと、年齢や年収、他社からの借入状況を入力するだけで借入が可能なのか分かります。

24時間電話対応を受け付けており、サポートが充実している点も嬉しいポイントです!

アイフル

| 金利 | 3.0%〜18.0% |

| 利用可能額 | 1万円~800万円 |

| 申込条件 | ・満20歳以上69歳までで、定期的な収入と返済能力を有する ・アイフルの基準を満たす |

| 返済日 | 指定可能 |

| 返済方法 | 借入後残高スライド元利定額リボルビング返済方式 |

おすすめポイント

- 30日間の無利息期間あり

- 返済日を指定可能

- 在籍確認の電話がない場合もある

アイフルはスマホアプリやATM、コンビニなどさまざまな方法でお金を借りられます。初回利用時に30日間の無利息期間があるのも、嬉しいポイント。

カードローンサービスの利用時に行われている勤務先への在籍確認の電話も問題がなければ基本的に行われていないので、自宅や職場の人に借入がバレる可能性も低いでしょう。

クレジットカードのキャッシングに関するQ&A

最後にクレジットカードのキャッシングに関してよく寄せられる質問について回答してきます。

クレジットカードのキャッシングサービスってなに?

通常お買い物時に利用しているクレジットカードにはキャッシング機能が付帯されている場合があります。

このキャッシング機能はお金を借りられるサービスでATMなどから現金を引き出せます。カードローンと同様に、利息を含めた金額の返済が必要です。

クレジットカードのキャッシングも審査がある?

キャッシングも借入サービスのひとつなので審査に通過しなければ利用できません。

審査ではこれまでのローン利用状況やクレジットカードの使用状況などが記録されている信用情報が重視されます。また安定した収入があるのか、現在他社からの借入がどのくらいあるのかという項目も審査材料のひとつです。

クレジットカードのキャッシングを利用する方法は?

クレジットカードのキャッシングは、ATMや電話、インターネットから申し込みをして利用できます。

提携ATMが近くにある場合はカードを挿入してキャッシングを選択し、現金を引き出します。一方インターネットや電話の場合は手元にカードを準備すれば自宅からでも申し込みが可能。手続き完了後に指定した銀行口座へ振り込まれます。

キャッシングを使う際の注意点は?

キャッシングには利息が発生するので、クレジットカードを使うような間隔で使用してしまうと返済総額がかなり膨らんでしまいます。

必要以上に借りすぎてしまわないように、返済計画を十分練り、可能な範囲で借りるようにしましょう。

キャッシングとカードローンはどっちがいい?

キャッシングもカードローンも利息が発生しますが、カードローンは無利息期間が設定されている場合も多くあります。また融資までのスピードも早く申し込みから20分で現金を手に入れられることも。

利用枠はカードローンの方が高いケースがほとんどなので、借入額が高くなりそうな場合はカードローンの利用をおすすめします。

アメックスカードはキャッシングできる?

アメックスカードのプロパーカードにはキャッシング機能がついていないため、キャッシングを利用することができません。アメックスカードは、2012年にキャッシングのサービスを終了しており、それ以降はキャッシング機能がありません。

しかし、アメックスでも提携カードであれば、キャッシング機能を利用できます。「セゾン アメリカン・エキスプレス・カード」や「MUFGカード・アメリカン・エキスプレス・カード」など、企業が提携し発行しているカードがそれにあたります。

キャッシングとリボ払いの違いは?

「キャッシング」はクレジットカードでお金を借りること、「リボ払い」はショッピングの代金をクレジットカードで支払う際の支払方法のことです。キャッシングの場合は、利用目的に関わらず現金を借り入れることができます。

リボ払いは、あらかじめ設定した支払額を毎月支払う支払方法のことです。どれだけ高い買い物をしても毎月の支払額は変わらず、返済に負担がかからない分、使いすぎに注意が必要です。

まとめ

今回はクレジットカードのキャッシングについて、詳しく解説しました。いつも利用しているクレジットカードを使ってすぐに現金を手に入れられるので、急いでお金を準備しなければならない時にも便利なサービスです。

ただし通常のカードローンと同様に審査基準が定められていたり、利息が発生したりするので、申し込み前に詳細を必ず確認しましょう。

また便利であるがゆえにお金を借りすぎてしまうケースもあるので、返済計画を立てて無理のない範囲で利用するように心がけておくべきです。

カードローンはキャッシングと同様にお金を借りられるサービスですが、無利息期間が設定されており利息を抑えられる可能性があります。利用枠も大きく融資スピードが早いというメリットも。

お金の借入先として、キャッシングだけでなくカードローンの利用も検討してみてくださいね!

おすすめの記事

- アメックスでキャッシングができない理由は?おすすめの代替案や提携カードを紹介

- キャッシングアローは危ない?口コミ・評判から分かるメリットデメリット、審査基準まで徹底解説!

- おすすめのクレジットカードランキング20選!ポイントが貯まる年会費無料の最強クレカは?

- ETCカードの発行におすすめのクレジットカードランキング10選!高速道路の利用でもポイント還元あり

- すぐ使えるおすすめ後払いアプリ12選ランキング!審査なしで即日発行できる?【2023年最新】

- ファミペイローンの審査は厳しい?在籍確認の流れや口コミ、メリット・デメリットを解説

- アメックスグリーンのメリット・デメリットを解説!審査難易度の基準や特典の詳細をチェック

- PayPay銀行カードローンの審査は厳しくてやばい?特徴や審査に通るためのポイントを徹底解説

- Paidyは支払いが遅れるとやばい!滞納するリスクやブラックリスト入りする流れを解説