最新の審査が甘いクレジットカード8選を徹底紹介!審査に通るためのコツやおすすめのデビットカードも紹介

審査が甘いクレジットカードの中には即日発行が可能で年会費が無料、キャッシュバックやポイント還元率が高いなど、お得に利用できるカードが多く魅力的です。

しかし、必ず審査に通るとも言い切れないため、申し込む前に自分の信用情報や返済能力に問題ないかを確認するなど審査落ちしないための準備も重要です。

『審査が甘いクレジットカード』とは一体どのようなカードなのか、また審査通過率を可能な限り上げるためには何が必要なのか、詳しく解説していきます。

目次

審査が甘いクレジットカードはある?通過率を見分けるポイント

一般的にどんなクレジットカードにも審査があり、審査に通らないとクレジットカードを利用できません。

審査基準はクレジットカード会社ごとに異なりますが、年収が低い、勤続年数が短いなどの「審査に不利な要素」があっても審査に通るケースがあります。そのため、実際にはみるポイントによって「審査が甘いクレジットカード」があるのです。

そこでまずは、一般的に「審査が甘い」と言われているクレジットカードをどのように見分ければ良いのか、4つのポイントについてそれぞれ解説していきます。

審査が甘いクレジットカードの選び方ポイント

年会費が無料

年会費が無料のクレジットカードは、一般的に審査のハードルが低くなり、審査が甘いクレジットカードと言われています。

基本的にランクが高いほど年会費が高くなりますが、ゴールドカードやプラチナカード等はそもそも安定収入がある人や高所得者を対象としていることが多いため、審査のハードルも高くなる傾向にあります。

その反面、年会費が無料のカードは「所有」に伴うコストを嫌う人や利用頻度が少ないユーザーにも受け入れられるようにするため、審査基準が緩和されている傾向にあります。

申し込み条件が幅広い

申し込み条件が幅広いクレジットカードは、審査に通りやすいです。

例えば、アルバイト・パートとして働いている人や学生など、収入が少なく不安定であっても利用できるカードが存在します。

具体的には、公式ウェブサイト上で確認できる申し込み条件やQ&Aにおいて、以下のような旨が記載されているカードがおすすめです。

- 「アルバイト・パート・学生や主婦の方でもお申し込みできます」

- 「18歳以上で、ご連絡が可能な方がお申し込みできます」

上記のように公式サイト等で名言されている一例としては、JCBカードW、イオンカード、ACマスターカードが該当します。

イオンなどのショッピングモールで買い物をする主婦や若者がターゲット層でもあることから、審査が甘いクレジットカードの一つと言えます。

流通系か消費者金融系

クレジットカードの中でも「流通系」または「消費者金融系」に分類されるカードは審査に通りやすいです。

まずは系統による違いをおさえていきましょう。

- 銀行系:銀行が発行するカード(三井住友・三菱UFJ等)

- 信販系:信販会社が発行するカード(JCB・ライフカード等)

- 交通系:クレジットカード会社と鉄道会社等が提携して発行するカード(JALカードSuica等)

- 流通系:小売業会社が発行するカード(イオン・セゾン等)

- 消費者金融系:消費者金融が発行するカード(ACマスター・SMBCモビット等)

「流通系クレジットカード」は、主なターゲットが「頻繁に店舗を訪れて買い物をする人」であるため、間口を広げて多くの利用者にカードを発行し、たくさんの商品を買ってもらうことで売上が上がることから、審査に通りやすくなっています。

「消費者金融系クレジットカード」は、アイフルやモビットなど、主にカードローンを提供する消費者金融が発行するカードのため、「当該消費者金融のカードローン審査に通る人」であれば発行が可能です。

現金でお金を借りるカードローンの契約と同時にクレジットカードが発行されるケースもあります。

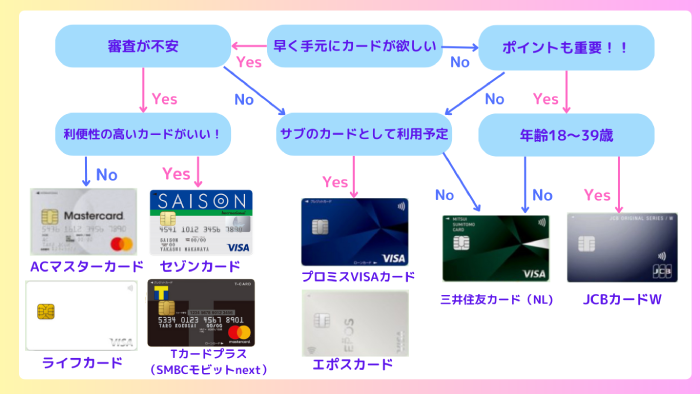

審査が不安な人にもおすすめのクレジットカード8選

審査に通りやすいクレジットカードの特徴を紹介したところで、次は実際に審査に通るか不安な人にもおすすめできる、8種類のクレジットカードを紹介していきます。

最短10秒で発行できる三井住友カード(NL)

| 申込み可能年齢 |

18歳以上 |

| 発行スピード | 最短10秒※即時発行できない場合があります |

| 年会費 | 無料 |

| 家族カード年会費 | 無料 |

| ポイント還元率 | 0.5%~7%※ |

| 旅行傷害保険 | 海外旅行:最高2,000万円 |

※最大7%内訳(通常ポイント0.5%+スマホのタッチ決済利用6.5%)

※商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※iD、カードの差し込み、磁気取引は対象外です。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。

その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。

上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

はじめに紹介するのは三井住友カード株式会社が発行する「三井住友カード(NL)」です。

こちらのカードは名称に「NL」と付されている通りナンバーレスカードであり、券面に番号やセキュリティコードが記載されていないためセキュリティが向上しています。カード情報や取引履歴はスマホの「Vpassアプリ」からすべて確認できます。

通常時の還元率は「0.5%」ですが、特定のコンビニで「Visaタッチ決済(カード)」やスマホの「Google Pay」および「Apple Pay」でカード決済すると最大7%のポイント還元を受けることができます。

セブンイレブンやローソン等のコンビニだけでなく、ガストやバーミヤン、マクドナルドといった飲食店でも高還元率が適用されるため、それらの対象店舗をよく利用する方は優先的にこのカードを選ぶと良いでしょう。

公式サイトはこちら

ポイント高還元で若年層におすすめのJCBカードW

| 申し込み可能年齢 | 18歳以上 |

| 発行スピード | 最短5分 |

| 年会費 | 無料 |

| 家族カード年会費 | 無料 |

| ポイント還元率 | 1.00%~5.50% |

| 旅行傷害保険 | 海外旅行:最高2,000万円 |

次に紹介するのは株式会社ジェーシービーが発行する「JCBカード」Wです。

こちらは18歳から39歳まで申し込むことができるカードであり、学生(高校生以外)にも発行が可能です。

JCBカードは「審査が厳しいカード」という認識を持っている方も少なくないですが、この「W」が付されているカードは若年層向けであるため、ブランドが直接発行するプロパーカードの中では特に審査に通りやすいおすすめのカードです。

年会費は永年無料でありながら、海外旅行傷害保険が付帯されているため旅行時も安心して利用できます。

またポイント還元率も年会費無料カードの中では高水準であり、JCBが提携している「パートナー店」で利用すると獲得できるポイントが最大21倍となります。

特にスターバックスやセブンイレブンをよく利用する方はポイントが貯まりやすいのでおすすめです。

公式サイトはこちら

ローン一体型で便利なプロミスVISAカード

| 申し込み可能年齢 | 18歳〜74歳 |

| 発行スピード | 1〜2週間 |

| 年会費 | 無料 |

| 家族カード年会費 | 発行なし |

| ポイント還元率 | 0.50%~5.00%※1,2 |

| 旅行傷害保険 | 海外旅行:最高2,000万円 |

※1 商業施設内にある店舗など、 一部ポイント加算対象とならない店舗および指定のポイント還元率にならない場合があります。

※2 一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

大手消費者であるプロミスと三井住友カードが提携して2023年3月から発行しているのが「プロミスVISAカード」です。

ローンカード一体型のクレジットカードとなっていて、はじめにプロミスでの審査を受けてから三井住友カードの審査に移るため、即日での発行には対応していません。

このカードのメリットは、返済時の利息だけでなく借入金についても200円で1ポイントが獲得できるという点です。

しかも、ローンで貯まったポイントとクレジットカードの利用で貯めたポイントは合算できます。

三井住友カードとプロミスどちらも個別に契約するよりもお得感があるため、いざというときのためにカードローンも契約しておきたいという人であればプロミスVISAカードがおすすめです。

公式サイトはこちら

最短5分で即日発行できるセゾンインターナショナル

| 申し込み可能年齢 | 18歳以上 |

| 発行スピード | 最短5分 |

| 年会費 | 無料 |

| 家族カード年会費 | 無料 |

| ポイント還元率 | 0.50%~1.00% |

| 旅行傷害保険 | 付帯無し |

クレディセゾンが発行するスタンダードなクレジットカードが「セゾンインターナショナル」です。

プラスチックカードを発行しないデジタル発行であれば、申し込みから最短5分でカード番号を発行することが可能で、すぐにクレジットカードを利用したいという人におすすめできます。

セゾンインターナショナルでは有効期限が存在しない永久不滅ポイントが貯まるので、有効期限を気にして急いでポイントを使う必要がありません。

海外旅行保険などの機能は付帯していないシンプルなカードなため、18歳以上であれば誰でも申し込みができて比較的審査に通過しやすくなっています。

公式サイトはこちら

店舗で受け取り可能!年会費無料のエポスカード

| 申し込み可能年齢 | 18歳以上 |

| 発行スピード | 最短当日 |

| 年会費 | 無料 |

| 家族カード年会費 | 発行なし |

| ポイント還元率 | 0.50% |

| 旅行傷害保険 | 海外旅行:最高2,000万円 |

株式会社エポスカードが発行する「エポスカード」も審査に通りやすい代表的なカードの一つです。

エポスカードは「マルイ」を経営する丸井グループであるためマルイで買い物をする人が持っていることが多いですが、マルイ店舗だけでなく「EPOSポイントアップサイト」を介したネットショッピングなら、最大30倍のポイント還元率が適用されます。

独自の取り組みとして、エポスカードは様々なコラボレーションカードを発行しています。

通常カードはナンバーレスのシンプルな券面ですが、コラボレーションカードは様々なキャラクターのイラストが掲載されており、持ち歩くだけでも楽しいカードとなっています。

お申し込みはこちら

3つの機能があるTカード プラス(SMBCモビットnext)

| 申し込み可能年齢 | 20歳〜74歳 |

| 発行スピード | 最短4営業日発行 |

| 年会費 | 無料 |

| 家族カード年会費 | 発行なし |

| ポイント還元率 | 0.50%~0.90% |

| 旅行傷害保険 | なし |

大手消費者金融である株式会社SMBCモビットが発行する「Tカードプラス(SMBCモビットnext)」は消費者金融系カードの中でも特に審査に通りやすいカードです。

モビットが提供するカードローンはすでに審査に通りやすいサービスとして知られていますが、こちらはカードローンの専用カードにクレジットカード機能が付いたもの、と考えると分かりやすいです。

Tカードプラスはクレジットカードおよびカードローン両方の機能を有しているため、カードがあれば全国にある12万台のコンビニATMですぐに借り入れができます。

またカードを持ち歩かなくても、専用アプリがあれば入金・出金の両方が利用可能です。

お申し込みはこちら

ACマスターカードは発行スピードが早い!

| 申し込み可能年齢 | 20歳以上 |

| 発行スピード | 最短即日 |

| 年会費 | 無料 |

| 家族カード年会費 | 発行なし |

| ポイント還元率 | 0.25%(自動キャッシュバック) |

| 旅行傷害保険 | なし |

最後に紹介するのはアコム株式会社が発行するACマスターカードです。

大手の消費者金融が発行する当カードはキャッシングと同時に発行の申し込みができるうえに、アコムの無人機から申し込むとその場で発行してくれます。

プラスチックカードの発行速度は消費者金融系だけでなくすべてのクレジットカードと比較しても最速だといえます。

くわえてACカードはバーチャルカードも発行してくれるため、iPhoneやAndroid端末でスマホ決済が利用できます。

もちろん当カードでキャッシングの申し込みも可能であり、急な予定が入ってすぐに現金が必要となったとき、とても重宝する一枚です。

公式サイトはこちら

審査通過率が高いライフカード

| 申し込み可能年齢 | 18歳以上 |

| 発行スピード | 最短2営業日発行 |

| 年会費 | 無料 |

| 家族カード年会費 | 無料 |

| ポイント還元率 | 0.30%~0.60% |

| 旅行傷害保険 | なし(付帯カード別途あり) |

最初に紹介するのは、ライフカード株式会社が発行する「ライフカード」です。

ライフカードは数あるクレジットカードの中でもとりわけ「審査通過率が高い」カードとして知られており、アルバイト・パート労働者や主婦・学生だけでなく、他社から多額の借り入れがある人や過去に債務整理をしている人でも発行できた、という声が多数あります。

年会費が無料のライフカード(一般)はコストなしで発行できるため人気が高いです。

基本還元率は0.5%程度と一般的ですが、初年度に限り付与率が「1.5倍」になります。また誕生月に利用すれば通常の「3倍」の付与率が適用されます。

ちなみにライフカードは一般カードだけでなく「ゴールドカード」も審査に通りやすいカードとして知られているため、より充実した特典を求める方はこちらもおすすめです。

公式サイトはこちら

クレジットカードの審査に通りやすくするポイント

ここまでは審査に通りやすいおすすめのクレジットカードを紹介してきましたが、カードの種類に関わらず「審査に通りやすくするため」に、これから紹介する3つのポイントをおさえておきましょう。

①嘘のない個人情報を記入する

近年では書類郵送の必要なしに、ネットだけで申し込みが完結するクレジットカードが増えていますが、申し込む際には個人情報を「正確に」入力する必要があります。

年齢や収入などの申告に関して虚偽の情報を混ぜると、審査に通らないだけでなく、カード会社にその事実が記録されて、今後同じカード会社でカードが一切作れなくなる可能性があります。

もし申し込み時に年収を高く装ったり嘘の勤務先を報告したりしても、源泉徴収票の提出を求められたり、電話で在籍確認されたりすることで容易にばれます。

また虚偽申告をしたうえで一度審査に通ったとしても、カード利用中に虚偽申告が判明した場合は強制退会となり、一括での残債返済を求められます。

いくら審査が甘いと言われているクレジットカードでも、個人情報の虚偽申告はデメリットしかないため、絶対に避けましょう。

②一度に複数のカードに申し込まない

クレジットカードの審査に通るためには、一度に複数のカードに申し込むことは極力避けるべきです。

カードの申し込み情報は信用情報機関に記録されるため、それを参照したカード会社から「支払いの延滞や貸し倒れのリスクが高い」と判断される可能性があります。

さらに申し込み情報は一定期間にわたって記録されるため、今後の借り入れにも悪影響を与える可能性があります。

基本的には一回目の申し込みから少なくとも3ヶ月、可能であれば半年間は期間を空けるべきです。

この多重申し込みのデメリットに関してはカード会社が基準を公表していないため、あくまで推測となります。

中には「同月中に数社の審査に落ちてからでも審査に通った」という経験談がネット上で見かけられますが、それでも通常時より限度額が下がるなど、少なくとも多重申し込みが審査上不利に働いた可能性があるため、極力避けるべきです。

③キャッシング枠を最小額にする

申し込み時にキャッシング枠を高額に設定してしまうと、申告した年収に対して返済能力が不足しているとカード会社に判断されて、審査に落ちる可能性があります。

基本的にクレジットカードは「ショッピング枠」と「キャッシング枠」が別個に設定されるため、キャッシング審査に落ちても、ショッピング枠のみでカードが発行されます。

しかし、中にはキャッシング枠の審査に通らなかったことで、カードの発行自体が見送られることもあります。

キャッシング枠を同時に申し込む場合も、あくまで年収に見合った高すぎない金額を提示することが重要です。

クレジットカードの審査に落ちる人の特徴

次はクレジットカードの審査に落ちやすい人に共通する特徴として、3つの点をそれぞれ解説していきます。

信用情報に問題がある人

度合いにもよりますが、信用情報に問題がある人は高確率で審査に落ちてしまいます。

どのカード会社も、審査の際に必ず個人の信用情報をチェックします。

個人の信用情報はCIC・JICCといった信用情報機関に記録されており、過去に滞納や延滞を繰り返していたり、債務整理を実施していたりするなどの経験がある人は「事故情報」が記録されます。

どれだけ審査が甘いとされているクレジットカードでも、事故情報が記録されている人は審査に通るのが難しくなります。

収入が基準に足りていない人

クレジットカードの利用は一種の「借り入れ」であるため、本人の返済能力が審査において重要な要素となります。

収入が基準に足りていない場合、返済が困難となり「貸し倒れ」になるリスクも高いと判断されるため、審査に落ちやすいのです。審査に通っても、収入が低いことが影響して限度額が低くなる可能性が高いです。

また、手数料無料のカードであれば問題はありませんが、ゴールドカード以上の場合は年収も重要となってくるため、特に審査を通るのが厳しいでしょう。

申し込み条件を満たしていない人

クレジットカードには申込条件が設定されています。

一番多いのが年齢条件で、ほとんどのクレジットカードは18歳以上で申し込みが可能ですが一部20歳以上などの条件が設定されいることもあります。

また、年齢条件のほかに安定した収入を得ていることが条件となることが多いです。

そのため、これらの条件を満たしていない場合には審査に通過することはできません。

クレジットカードの審査に落ちた時の対処法

クレジットカードの審査に落ちてしまった場合の対処法は主に2つあります。

デビットカードに申し込む

デビットカードとは、口座にあるお金を用いてクレジットカードのように支払ができるカードのことです。VISAやMastercard・JCB等のカードブランドが利用できる店舗では、デビットカードもクレジットカードと同様に支払いに利用できます。

デビットカードは銀行が発行するため、ATMから現金を引き出せるキャッシュカード機能も一体になっているのが一般的です。

発行時に審査が行われたいため、クレジットカードの審査に落ちてしまった人でも申し込み可能となっています。

デビットカードとクレジットカードの違い

| クレジットカード | デビットカード | |

| 審査 | あり | なし |

| 支払方法 | 後払い | 即時払い |

| ポイント還元率 | 高い | 低い |

デビットカードとクレジットカードの大きな違いは次の通りです。

- 審査の有無

- 支払い方法

- ポイント還元率

デビットカードは自分の口座にあるお金が決済の際に引き落とされるだけなので、作成の際に審査が必要ありません。

ただし、デビットカードには一括払いしかできなかったりサブスクリプションサービスの支払いに利用できなかったりというデメリットがあります。

また、ポイント還元率に関してもクレジットカードのほうが高く設定されていることが多いため、審査に通らないなどよほどの理由がない限りはクレジットカードを作成するのがおすすめです。

おすすめデビットカード3選

次からはクレジットカードの審査に通らない方でも発行できるおすすめのデビットカード3種類について、それぞれどのような特徴があるのか解説していきます。

SMBC Olive

| 年会費 | 無料 |

| ポイント還元率 | 0.50%~15.0% |

| カードブランド | VISA |

業界初の「フレキシブル・ペイ」を発行するのが、三井住友銀行の「Olive」。

当デビットカードはプラスチックカードとバーチャルカードの両方が発行されるだけでなく、クレジット機能も付帯できる点がおすすめです。

同じカード番号で、専用アプリでクレジットカードとデビットカードを自由に切り替えながら利用できる、という世界初のカードです。

クレジット機能を使うには審査が必要ですが、クレジット審査に落ちてもデビット機能は利用可能なため、審査が甘いクレジットカードが見つからない場合は検討してみましょう。

公式サイトをチェック

Sony Bank Wallet

| 年会費 | 無料 |

| ポイント還元率 | 0.50%~2.00% |

| カードブランド | VISA |

ソニー銀行が発行する「Sony Bank Wallet」は還元率がデビットカードの中では群を抜いて高く、引き出し手数料も無料になる点が特徴的です。

また、Sony Bank Walletは、VISAブランドであるため非常に多くの店舗で利用できるのは当然ながら、海外利用時に口座にある日本円を海外で現地通貨として引き出すことができます。

海外でのショッピングも日本円のまま利用できるので両替の必要もありません。海外出張が多い方にも強くおすすめできる一枚です。

クレジットカードの審査が心配な方や申し込み条件を満たなかった方から人気のデビットカードとなっています。

お申し込みはこちら

GMOあおぞら銀行プラチナデビット

| 年会費 | 3,300円 |

| ポイント還元率 | 1.20%(現金還元) |

| カードブランド | Mastercard |

デビットカードは基本的に無料で発行できるものが多いですが、より充実したサービスを求める方は、GMOあおぞらネット銀行の「GMOあおぞら銀行プラチナデビット」がおすすめです。

デビットカードとしては破格の「1.2%」という還元率であり、還元分は現金で口座に振り込まれるため、ポイント期限が切れる心配をする必要がありません。

また毎月20回まで、ATM出金手数料および振込手数料が無料になります。

期間を空けてクレジットカードに申し込む

クレジットカードの審査に落ちてしまった場合には、すぐに別のカードへ申し込みをするのではなく一定の期間を開けてから申し込みをしましょう。

これは、信用情報にクレジットカードの申し込み履歴が6ヵ月保存されるためであり、短期間で複数のクレジットカードに申し込みしたという情報がカード会社に知られることになり審査に落ちやすくなります。

また、信用情報に異動情報が記載されている場合にも審査に通過することができないため、これらの審査に不利になる情報が信用情報から消えたタイミングで申し込みをするのがおすすめです。

審査が甘いクレジットカードに関するFAQ

最後は、審査が甘いクレジットカードに関してよく寄せられる5つの質問について、一つずつ回答していきます。

そもそも「審査が甘い」とはどういうことなのか?

「審査が甘いクレジットカード」とは、カード会社が取り決めている独自の審査基準により、一定の条件を満たせば比較的容易にカード発行が可能なクレジットカードのことを指します。

ただしカード会社は審査基準を公表していないため、あくまで「審査が甘い」というのは利用者の統計データや客観的な多数の意見に基づいています。

審査が甘いクレジットカードなら信用情報の良し悪しは関係ない?

たとえ審査が甘いとされているカードでも、申し込み者の信用情報は必ず確認されます。

クレジットカードやローンの支払い延滞や滞納の繰り返し、また債務整理を行うことで確実に「異動」等の事故情報が記録され、数年は消えません。

そうなると「審査が甘いかどうか」に関わらず、しばらくはどのようなクレジットカードの審査にも通らなくなります。

ただし、事故情報が記録された人にも限度額を少額にしたうえで発行してくれるケースがあります。

ブラックでも審査に通るクレジットカードはある?

基本的に信用情報に異動情報が記録されているブラックの状態では審査に通過することはできません。

ただし、外資系のクレジットカードであるAmericanExpressでは独自の審査基準を設けているため、直近の返済状況が良好で安定した収入を得ていると判断できれば審査に通る可能性があります。

「審査が甘いクレジットカード」を選ぶデメリットとは?

審査が甘い一般ランクのクレジットカードは、ゴールドカードやプラチナカードと比較して借り入れ限度額が低く設定されることがあります。

一般カードの限度額は高くても50〜100万円程度ですが、ゴールドカードやプラチナカードは200〜300万円以上の高い限度額が設定されることがあります。

流通系のクレジットカードの審査が甘い理由は?

流通系のクレジットカードとは大手百貨店などが発行しているクレジットカードのことであり、自社の来客数や売り上げを増やすために発行されているため、ある程度申込条件を緩和してだれでも申し込みしやすいようにしています。

ただし、決して甘い審査をしているわけではありません。他のクレジットカードと同じように信用情報に問題があれば審査に通過することはできない点に注意しましょう。

まとめ

審査が甘いと言われているクレジットカードは、クレジットカード会社独自の審査基準で一定の条件を満たせば、比較的容易に発行できるクレジットカードのことを指します。

ただしクレジットカード会社は審査基準を公表しておらず、審査基準が低いために「審査が甘い」と言われているのかはわかりません。あくまでも、利用者の統計データや客観的な多数の意見から「審査が甘い」と言われているようです。

審査が甘いクレジットカードの審査に通るためには、通りやすいとされているカードを選ぶだけでなく、今回解説したようないくつかのポイントを確実におさえておく必要があります。

とりわけ「信用情報」は審査上重要であるため、可能ならばカードを申し込む前に信用情報機関に対して信用情報の開示請求を行い、ステータスを確認しておくことをおすすめします。

おすすめの記事

- 三井住友カード(NL)のメリット・デメリットは?特徴・口コミ・評判を詳しく解説!

- ライフカードのメリットデメリット、やばいと言われる噂を利用者の声から徹底解明

- JCBカードWはやばいって口コミは本当?ポイント還元率やメリット・デメリットについて解説!

- デビットカードはクレジットカードの代わりになる?おすすめのデビットカード4種も紹介!

- 楽天カードがやばいって本当?メリット・デメリットや審査基準を解説

- 即日発行に対応しているクレジットカードの種類とは?審査時間や発行方法の違いもチェックしよう

- 三菱UFJカードのメリット・デメリット徹底解説!審査基準は甘いと評判?

Frontiersでは、アフィリエイトプログラムを利用し、アコム社・プロミス・SMBCモビットから委託を受け広告収益を得て運用しております。