学生も使えるおすすめのデビットカード5選!クレジットカードの違いや危険性は?【2024年最新】

何らかの理由でクレジットカードを持っていないものの、「店舗やネットショッピングでカードを利用して決済を行いたい」と考えている方におすすめできるのがデビットカードです。

デビットカードはクレジットカードと異なり決済時に口座から利用額が即時引き落としになるのが特徴であり、わざわざ口座からお金を引き出さなくても現金と同様に買い物ができます。

ただしデビットカードにもデメリットがあり、「クレジットカードの代わり」になるとは言い切れない理由があります。

今回はクレジットカードとデビットカードの違いや、おすすめできるクレジットカード・デビットカードの種類などについて詳しく解説していきます。

目次

デビットカードとは?クレジットカードとの違い

近年「デビットカード」を持つ人が増えていますが、「クレジットカード」との違いや使える店舗・サービスがよくわからない、という方も多いでしょう!

そこでまずは、デビットカードとクレジットカードの違いについて解説していきます。

デビットカードとは

デビットカードとは、主に銀行が発行するキャッシュカードと、クレジットカードのような決済機能が一体になったカードのことです。

本来、銀行が発行するキャッシュカードには、ATMから現金を下ろすという機能しかないため、それ自体を決済に使用することはできません。

しかしデビットカードには「VISA」や「Mastercard」「JCB」などのブランドがあり、それらの加盟店であれば実店舗でもオンライン決済でも、クレジットカードと同じように決済に使えます。

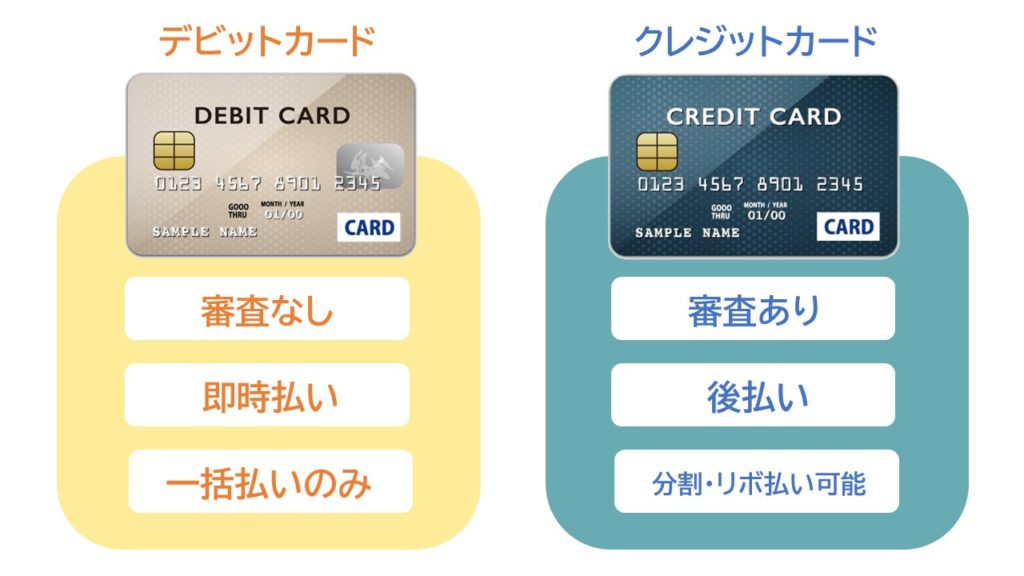

クレジットカードとデビットカードの違い

| クレジットカード | デビットカード | |

| 審査 | 有り | 無し |

| 分割払い・リボ払い | 可能 | 不可 |

| 引き落し時期 | 翌月以降 | 即時 |

| 使える店舗 | 多い | 限られる |

| 公共料金の引き落とし | 可能 | 不可 |

クレジットカードとデビットカードの大きな違いは発行するのに審査が行われるかどうかです。

また、クレジットカードは1か月の利用分を来月にまとめて支払うものが多いですが、デビットカードは銀行口座からの「即時支払い」が基本となります。

どれだけ大きな金額の買い物をしても「1回払い」として扱われるため、基本的に分割払いにはできません。

クレジットカードが利用できるほとんどの店舗およびオンラインショップでデビットカードが利用できますが、高速道路料金の支払いやガソリンスタンド(一部のカードは利用可)、飛行機の機内販売などの決済には使用不可となっています。

また、継続的な支払いが必要になる決済である公共料金や携帯電話料金の支払いにも利用できません。

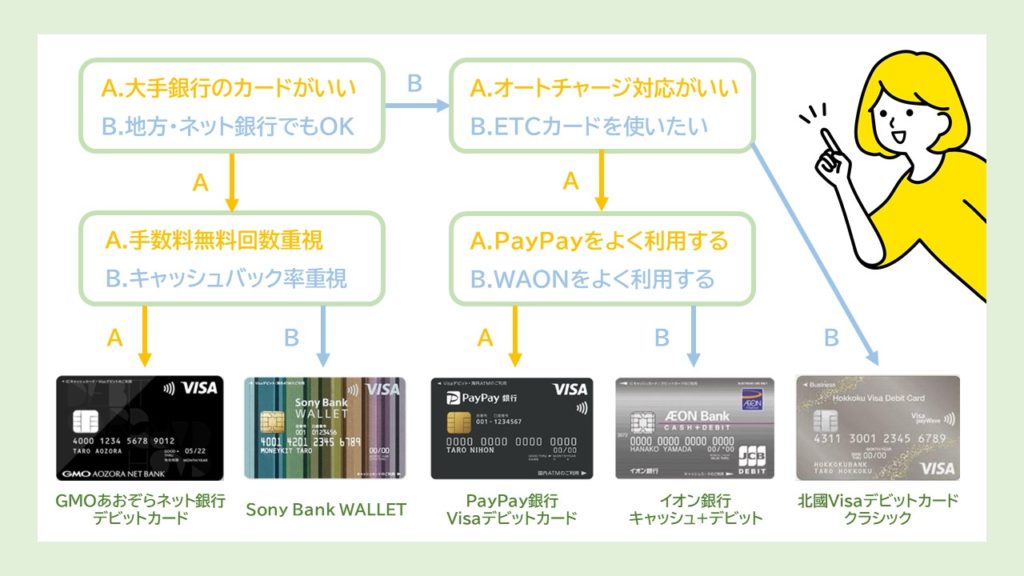

おすすめのデビットカード6選|未成年や学生でも申し込みできる!

最後に、やはりクレジットカードよりもデビットカードを選びたいと考えている方のために、おすすめできるデビットカードを紹介していきます。

- 三井住友銀行 Olieve

- Sony Bank WALLET

- GMOあおぞらネット銀行デビットカード

- イオン銀行キャッシュ+デビット

- PayPay銀行Visaデビットカード

- 北國Visaデビットカード クラシック

①三井住友銀行 Olieve

| 年会費 | 永年無料 |

| 入会条件 | 0歳以上(18歳以上の方(高校生除く)) |

| キャッシュバック率 | 0.5%~7%※ |

| 国際ブランド | VISA |

| ATM手数料 | 月1回無料 |

※最大7%内訳(通常ポイント0.5%+スマホのタッチ決済利用6.5%)

※商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※iD、カードの差し込み、磁気取引は対象外です。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。

その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。

上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※最短30秒発行受付時間:9:00~19:30、※ご入会には、ご連絡が可能な電話番号をご用意ください。

- 3つの機能が1つになったオールインワンカード

- 最短30秒でクレジットカード番号即日発行可能

- Oliveアカウント会員限定の選べる優待サービスあり

Oliveは、世界初のフレキシブルペイに対応した3つの機能が一体となったクレジットカードです。

クレジットモードを利用する際は18歳以上でなければ申し込みできませんが、デビットモードとポイント払いモードは0歳から利用できます。

デビットカードは、あらかじめ入金されている通帳から支払うため、未成年の子供にお小遣いとして利用させることも可能です。現金での支払いよりもQRコード決済やタッチ決済が増えている昨今では、子供の社会勉強の一環としても活用できますね。

基本的な性能は三井住友カード(NL)と同じですがスマートフォンアプリで自由に機能を切り替えられる点が魅力なカードです。

また、クレジットカード機能の審査に落ちてしまっても、デビットカードとポイントカードとして使えます。

公式サイトをチェック

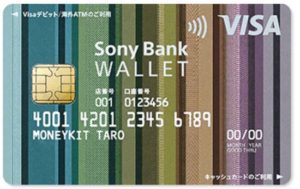

②Sony Bank WALLET

| 年会費 | 無料 |

| 入会条件 | 15歳以上 |

| キャッシュバック率 | 0.5~2.0% |

| 国際ブランド | VISA |

| ATM手数料 | 月4回無料 |

- 専用アプリで残高確認や振り込み手続き可能

- ステージに応じて0.5~2.0%のキャッシュバック

- 10種類の外貨キャッシングに対応

- ATM出金手数料は誰でも月4回まで無料

- Google PayによるVISAタッチ対応

「Sony Bank WALLET」は、ソニー銀行が発行するデビットカードとなります。

ネット銀行として人気の高い当デビットカードは、同名のスマートフォンアプリですぐに口座残高が確認できるほか、別途「ソニー銀行」アプリを使えば振込や振替などの銀行機能をアプリ上で利用できるので便利です。

ステージに応じて0.5~2.0%のキャッシュバックを受けることができ、PlayStation NetworkやPlayStation Storeで利用する際にはランクに関係なく誰でも2.0%の還元率となります。

海外キャッシングに対応しており米ドルやユーロをはじめとした10種類の外貨に対応しており、現地のATMから直接外貨で引き出しを行うことが可能です。

デビットカードにおいて対応数が少ない「Google Pay」によるVISAのタッチ決済に対応しているのもひとつの特徴で、VISAのタッチ決済が可能な店舗ではカードを取り出す必要なく決済が完了します。

③GMOあおぞらネット銀行デビットカード

| 年会費 | 無料 |

| 入会条件 | 15歳以上 |

| キャッシュバック率 | 0.6~1.2% |

| 国際ブランド | VISA |

| ATM手数料 | 月1~20回無料 |

- カスタマーステージに応じて利用金額の0.6~1.2%キャッシュバック

- ATM手数料・振込手数料が毎月最大20回無料

- 1回の支払い限度額は最大500万円

- 家族カードが19枚まで作成可能

- 不正利用補償100万円付帯

GMOあおぞらネット銀行デビットカードは、ネット銀行であるGMOあおぞらネット銀行が発行するデビットカードです。

このデビットカードで決済すると、カスタマーステージに応じて利用金額から0.6%〜1.2%のキャッシュバックが受けられます。また、ATM出金にかかる手数料や他行宛の振込手数料が1回〜20回毎月無料です。

また、1回の支払い限度額を最高500万円まで設定ができるので、クレジットカードのように高額の買い物にも使うことができます。

ETCカード発行できませんが、追加で家族カードを19枚まで発行できるため、家族みんなで利用したいという方にもおすすめです。

万が一、紛失・盗難されたことによってカードを不正利用されてしまった際にも、被害額を100万円まで補償してくれるので安心して利用することができますよ。

④イオン銀行キャッシュ+デビット

| 年会費 | 無料 |

| 入会条件 | 15歳以上 |

| キャッシュバック率 | 0.5~1.0% |

| 国際ブランド | JCB |

| ATM手数料 | 月最大5回無料 |

- お客様感謝デーはお会計が5%オフ

- WAONポイントの還元率がクレジットカードと同じ

- WAONオートチャージ利用ならイオングループ以外でも還元率1.0%

イオン銀行が発行する「イオン銀行キャッシュ+デビット」は、イオンをよく利用する方におすすめできるデビットカードです。

イオンは「イオンカード」というクレジットカードがお得で有名ですが、イオンデビットカードでもイオン店舗で買い物をする際には同じ還元率でポイント貯まります。

さらに、電子マネーのWAONオートチャージを利用することで、イオングループ以外で利用した場合にも還元率が1.0%になるのでイオンカードよりもお得です。

もちろんイオンカードと同じくイオンの「お客様感謝デー」にデビットカードで決済すると「5%」の割引を受けられますし、毎月10日はポイント還元率が通常の5倍になります。

⑤PayPay銀行Visaデビットカード

| 年会費 | 無料 |

| 入会条件 | 15歳以上 |

| キャッシュバック率 | 0.2% |

| 国際ブランド | VISA |

| ATM手数料 | 利用額3万円以上でいつでも無料 |

- PayPayアプリと連携してオートチャージに設定可能

- PayPayアプリで残高確認可能

- ネット専用バーチャルカード発行可能

PayPay銀行では、PayPayアプリにPayPay銀行を登録すると、残高が少なくなった際にオートチャージされるように設定が可能です。

口座の残高も、PayPayアプリ内にあるミニアプリから確認ができます。

また、不正利用防止のために、ネット上での決済専用で利用できるバーチャルカードを4枚まで発行することができるため、本カードの番号が漏れて口座からお金が引き出されてしまうという事態も防ぐことができますよ。

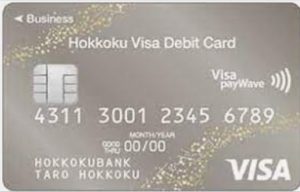

⑥北國Visaデビットカード クラシック

| 年会費 | 無料 |

| 入会条件 | 15歳以上 |

| ポイント還元率 | 0.5% |

| 国際ブランド | VISA |

| ATM手数料 | 月3回無料 |

- 全国どこからでも申し込みできる

- ETCカードが作成可能

- カードローン機能も同時申し込み可能

北國銀行は石川県金沢市に本社を置く地方銀行ですが、「北國Visaデビットカード クラシック」は、全国どこに住んでいる人でもWEB申し込みが可能です。

さらに、デビットカードの中でも唯一「ETCカード」が申し込めるカードとなっており、本来はクレジットカードでしか利用できない車載器にデビットカードを差し込んで、高速道路料金の支払いができます。

ETCカードは北國銀行の口座を開設済みで、Visaデビットカードを持っている方なら誰でも無料で発行可能です。高速道路料金は即時支払ではなく、決済発生から3〜4週間後に口座から引き落としされます。

ETCカードの発行だけでなくカードローン機能についても同時に申し込みができるため、様々なニーズに対応しているデビットカードです。

デビットカードとクレジットカードどっちがおすすめ?

デビットカードとクレジットカードの違いから、それぞれおすすめできる人の特徴を紹介します。

デビットカードがおすすめな人

- 即時決済をしたい人

- 街での買い物に使いたい人

- 使いすぎを防止したい人

デビットカードは登録している口座から即時で現金が引き落とされるため、利用金額をすぐに引き落としてもらい現金と同じように使いたい人におすすめできます。

また、継続性のある支払いには利用できないことが多いので、主に街での買い物にだけ使いたいという人のほうが使いやすいです。

口座にある現金分しか決済に利用できないので、クレジットカードのように使い好きで支払いができないという事態も防止できます。

クレジットカードがおすすめな人

- 手元に現金がなくても買い物をしたい人

- 公共料金やサブスクの引き落としに利用したい人

- ETCカードを発行したい人

クレジットカードは利用料金の支払いが最大2ヵ月となるので、今は手元に現金がないという人でも買い物ができます。

公共料金たサブスクサービスの引き落としに設定することで大幅にポイントアップすることもあるため、これらの支払いでポイントを貯めたいという人にもぴったりです。

また、デビットカードではETCカードが発行できないことから、車でよく出かける人もクレジットカードのほうがおすすめできます。

デビットカードのメリット

デビットカードをクレジットカードと比較してみると、使用上の制限が多いように感じるのも無理はありません。しかし、デビットカードならではのメリットもあります。

そこで次は、デビットカードを利用するメリットとして、以下の点について解説していきます。

①15歳以上なら作成できる

クレジットカードは基本的に18歳以上の成人(高校生を除く)のみ発行できますが、デビットカードなら15歳以上から申し込めます!

しかも、デビットカードが一枚あれば、現金払いの煩わしさから開放されます。オンライン決済にも利用できるため、口座にお金を入れておけば自分の好きなものをお小遣いの範囲内で自由に買うことができます。

利用額が即時引き落とされるデビットカードであれば使いすぎる心配もありませんし、バイトをしている学生なら収支の管理が特に楽になりますね。

②審査がない

デビットカードは基本的に発行時の審査が不要です。そのため、過去にクレジットカード払いで事故を起こしていたり、任意整理や自己破産の経験がある方でも簡単に作れます。

ネット銀行のデビットカードであれば、口座開設と同時にデビットカードを発行していることが多いため、わざわざ銀行や郵便局などに行く必要がありません。

③1日あたりの限度額を設定できる

デビットカードは、1日あたりに利用する限度額を設定できます。

限度額を10,000円に設定した場合は10,000円、50,000円に設定した場合は50,000円が、それぞれ口座に入っている金額とは関係なしに利用の上限額となります。この機能を利用することで、口座に入っているお金を使いすぎないように制限することができます。

デビットカードはクレジットカードのように「使いすぎて払えない」ということは起こり得ないものの、「使いすぎて口座からお金がなくなってしまった」というような使いすぎのリスクはあるため、実は重要な機能です!

Olieveは、枚でクレジットカード機能とデビットカード機能がついたカード!

審査に通ることが心配な方でも、デビットカード機能として利用可能です。

デビットカードよりおすすめのクレジットカード3選

ここまで解説したように、デビットカードよりもクレジットカードを選んだ方が良い、といえる理由に納得できた方も多いでしょう。

しかし、実際多くの方が気になるのは「デビットカードよりもお得なクレジットカードはどれなのか?」という点かもしれません。

そこで次からは、18歳以上の方に特におすすめできるクレジットカードである、

以上5種類のクレジットカードについて、それぞれ詳しく解説していきます。

①JCBカードW

| 年会費 | 無料 |

| 対象年齢 | 18~39歳 |

| 還元率 | 0.6%~5.5% |

| 国際ブランド | JCB |

| 家族カード | 無料 |

| ETCカード | 無料 |

JCBカードWは、充実したポイント制度と高い還元率で人気が高いです。

このカードの最大の特徴は年齢制限があることであり、カード会員になれるのは「39歳以下」と決まっています。必然的に、このカードは比較的若い年代層をターゲットとしたカードであることがわかります。

- 特定の店舗で買い物をすると還元率がかなり高くなる

- 効率よくマイルに交換できる

特定の店舗は還元率高くなる

JCBカードWは利用額に応じて「Oki Dokiポイント」が貯められますが、スターバックスやセブンイレブン、Amazonなどで買い物をすると、ポイント還元率が最大11%までアップします。

たとえば「Amazon.co.jp」で買い物をすると1,000円あたり最大5ポイント、スターバックスを利用した場合は最大11ポイントが獲得できます。

また、新規加入者は一定の条件を満たすことで以下のような特典が受けられます。

- 「Amazon.co.jp」買い物分の20%キャッシュバック(最大12,000円分)

- 「Apple Pay」および「Google Pay」での利用で最大3,000円キャッシュバック

このことから、ネットショッピングを頻繁に利用される方にとっては特におすすめできるカードだといえます。

効率よくマイルに交換できる

JCB CARD Wで貯められる「Oki Dokiポイント」は次の航空会社のマイルに交換することが可能です。

- JALマイル

- ANAマイル(ANAスカイコイン)

- デルタスカイマイル

さらに、交換せずに直接貯めたポイントを旅費として使用することもできるのは、国内旅行を牽引するJCBが発行するクレジットカードならではのサービスといえるでしょう。

そのため、飛行機を使ってよく旅行に行くという方におすすめできます。

②三井住友カード(NL)

| 年会費 | 永年無料 |

| 対象年齢 | 満18歳以上の方(高校生不可) |

| 還元率 | 0.5%~7%※ |

| 国際ブランド | VISA、mastercard |

| 家族カード | 無料 |

| ETCカード | 550円(初年度無料) |

三井住友カード株式会社が発行する「三井住友カード(NL)」も、おすすめできるクレジットカードのひとつです。

- 両面ナンバーレスカード

- 即日発行できるクレジットカード

- 「Google Pay」に登録して決済に使える

- 資産運用でもポイントが貯まる

両面がナンバーレスカード

三井住友カードカード(NL=ナンバーレス)は、表面だけでなく裏面にもカード番号がない「両面ナンバーレス」タイプなので、カード情報を見られるリスクがなく、もっともセキュリティが高いカードだといえます。

カードは会員専用サイトである「Vpass」から確認可能です。

Google Payに登録して決済に使える

三井住友カード(NL)は、モバイル決済アプリである「Google Pay」および「Apple Pay」にカード情報を登録することで、スマートフォンのみで決済が可能です。

以前は「Apple Pay」のみに対応していましたが、2022年4月からは「Google Pay」に正式対応したことで、Androidユーザーでも「VISAタッチ」によって、対応店舗で買い物ができます。

さらに、上記のアプリに登録し決済するとポイント還元率が最大7%となり、さらにお得に買物ができます。キャッシュレスを推進したい方に強くおすすめできるクレジットカードです。

※Visaのタッチ決済・Mastercard®コンタクトレスで支払うことが条件です。

※iD、カードの差し込み、磁気取引は対象外です。

※通常のポイントを含みます。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

資産運用でもポイントが貯まる

三井住友カード(NL)はショッピングだけでなく資産運用でもポイントが貯められます。

毎月の積立額に応じて「0.5~2.0%」のポイントが貯まります。資産運用といっても大きなリスクを取る必要はなく、毎月100円という少額から積み立てが可能です。

クレジットカードでの資産運用は「つみたてNISA(少額投資非課税制度)」にも対応しており、1年で最大40万円の非課税枠を得られるため、ポイントを貯めながら節税ができます。

③ライフカード

| 年会費 | 無料 |

| 対象年齢 | 18歳以上 |

| 還元率 | 0.3~0.6% |

| 国際ブランド | VISA、mastercard、JCB |

| 家族カード | 無料 |

| ETCカード | 1,100円(初年度無料) |

ライフカード株式会社が発行するライフカードは、審査に通りやすいクレジットカードとして知られています。

- 他のクレジットカードよりも審査に通りやすい

- 家族カードやETCカードの発行が無料

他のクレジットカードよりも審査に通りやすい

ライフカードは他のクレジットカードと同様に申込時に審査を行いますが、「独自の基準」で審査を行っているため、主婦や学生、無職の方などでも審査に通りやすいカードとされています。

審査基準が公表されていないのは他社と同様ですが、過去に滞納等で信用事故を起こしていたり、債務整理や自己破産の経験があるなどの理由で他社クレジットカードの審査が通らなかった方でもライフカードだけは通過できた、という口コミがあります。

クレジットカードの審査に通らないためにデビットカードの申し込みを考えていた、というような方には特におすすめできるクレジットカードです。

家族カードやETCカードの発行が無料

年会費無料のライフカードは初年度のETCカードおよび家族カードの発行が無料であり、1年に1回でもカード利用があれば、次年からの年会費も無料となります。

家族カードを発行した場合は、利用可能枠内であれば家族カードも本カードと同様に利用できますし、支払いも本会員の支払い方法にまとめられます。

18歳の方は高校を卒業した段階で家族カードの発行が可能です。

デビットカードのデメリット

デビットカードには実際に使う上で注意点もあります。

デビットカードのデメリットは、以下の5つです。

以上のデメリットについて、それぞれ詳しく解説していきます。

①ポイントが還元されない

カードにおける還元率とは、「100円ごとに1ポイント」のように、決済額に応じて付与されるポイントの割合のことです。還元率が高ければ高いほど、お得なカードだといえます。

デビットカードは、クレジットカードと比較して一般的にポイント還元率が低いか全く還元がない傾向にあります。

クレジットカードは、普段の買い物では「0.5%(200円ごとに1ポイント)」であっても、提携サービスを利用することで「5%(200円ごとに10ポイント)」まで還元率が上がる、というキャンペーンを各社が実施していますよね。

対してデビットカードは基本還元率がクレジットカードとほぼ差がなくても、キャンペーンで適用される還元率が低い、または加算されないことが多いです。

②ナンバーレスカードが少ない

デビットカードは、クレジットカードと比較してナンバーレスカードが少ないです。

ナンバーレスカードとは、カードの表面または裏面にカード番号やセキュリティコード等の重要情報が記載されていないタイプのカードです。

ナンバーレスカードにすることで、カード番号やセキュリティコードを盗み見られて不正使用されるリスクが減りますし、余計な凹凸がなくなるのでカードを収納するのも楽になります。

③旅行保険が付帯していない

デビットカードには、クレジットカードなら一般的に付帯されている旅行傷害保険が付帯されていない場合があります。

旅行傷害保険とは、国内または海外旅行において物品の盗難、破損等の被害に遭った際に保障を受けられるものであり、クレジットカードにはほぼ必須の機能となっています。

ただし、クレジットカードであっても年会費が無料のタイプには「海外旅行傷害保険」しか付帯されておらず、国内旅行での損害は保障されないタイプが多いです。

海外旅行に行かない人であればそこまでのデメリットとは言えません。

④使えない店がある

デビットカードは一部の店舗・オンラインショップおよびサービスで利用できません。

デビットカードが使えない代表的な例が、ガソリンスタンドで、ガソリンは即時ではなく給油量に応じて後日決済されるため、即時決済が基本であるデビットカードは使えない場合が多いのです。

最近では一部のデビットカードで対応しているものもありますが、まとまった額が一時的に引き落とされたり、給油回数に制限があったりとクレジットカードよりも不便となっています。

その他にも、次のような支払いに関しては、一部を除きデビットカードは使用できません。

- 電気代・水道代などの公共料金

- 機内販売

- ETC(高速道路料金)

- 携帯電話料金・プロバイダ料金

- 一部のサブスクリプション契約

⑤クレジットカードに勝るメリットがない

最近のデビットカードは機能が豊富になり、ほぼクレジットカードと遜色ない使い方ができるようになりました。

銀行のお金をおろさなくても買い物ができる、審査がない、というデビットカードならではのメリットがあります。

それでも利用できる場所に関して制限があったり、ポイントが貯まらないことを考えると、クレジットカードが作れない人以外にはそこまでおすすめとは言えません。

デビットカードよりクレジットカードを作る3つのメリット

クレジットカードとデビットカード、どちらを作ろうか悩んでいる方のために、デビットカードよりクレジットカードを作る方が良い3つのメリットをご紹介します。

- サービスや特典が豊富

- ETCカードが無料で作れる

- 使う分だけポイントが貯まる

サービスや特典が豊富

クレジットカードはデビットカードに比べて、サービスや特典の内容が豊富です。

クレジットカードでは、家族カードと言われるカード契約者の家族に対して発行できるカードがあり、本会員と同じカード機能を利用できます。

当然ながら家族カードでオフライン・オンライン問わずショッピングに利用できますし、利用分は本会員に対してまとめて請求されるため、家計の管理も簡単です。

クレジットカード特有の特典としては、入会時に多くのポイントを受け取れる、という点も挙げられます。受け取ったポイントは通常のカードショッピングでも利用可能です。

入会キャンペーンのポイントを受け取るためには、カード発行後一定額以上を利用しなければいけなかったり、カード利用額に応じた割合でポイントが付与される場合もあるので注意しましょう。

ETCカードが無料で作れる

クレジットカードは、高速道路の料金所を素通りできる「ETCカード」を無料で発行できます。

ETC専用カードは、ETC車載器に取り付けるだけで高速道路料金の支払いを自動化でき、カードが本カードと分離しているのでいちいち外す必要がありませんし、料金も本カードとまとめて請求されるので便利です。

基本的に、クレジットカードと同時にETCカードを申し込む場合は発行料が発生しません。

ちなみに、ETCカードの発行に対応していないクレジットカードもあるので注意が必要です。ETCカードを作ろうと考えている方は、カード発行会社がETCカードの発行可否を必ず確認してから申し込むようにしましょう。

使う分だけポイントが貯まる

クレジットカードでは、デビットカードを使うよりもたくさんのポイントを貯めることができます。

実際に1ヵ月に同じ金額を利用した際に貯まるポイントを比較したのが次の表です。

| 利用金額 | 獲得ポイント | |

| バンドルカード | 10万円 | 0ポイント |

| 30万円 | 0ポイント | |

| JCBカードW | 10万円 | 1,000ポイント |

| 30万円 | 3,000ポイント |

デビットカードでは基本的にポイントを獲得することができないですが、ポイント還元率1%のクレジットカードを利用すればかなりポイントが貯められることが分かりますね。

特定の店舗で利用するとさらにポイントアップを受けることもできるため、キャッシュレス決済をお得に使いたいという人にはクレジットカードのほうがおすすめです。

デビットカードの作り方

デビットカードはネットや店頭で申し込みが可能です。

インターネットでの申し込み

- STEP.1銀行口座を用意デビットカードを作るには、銀行口座と紐づける必要があります。

銀行口座がない方は用意しましょう。

銀行口座の残高が買い物で使える限度額となるので、メインで使っている銀行口座と紐づけるのがおすすめです。

- STEP.2デビットカードを申し込むホームページやアプリで申し込みを行います。

審査はありませんが、本人確認書類が必要となりますので用意しておきましょう。

- STEP.3デビットカードを受け取る簡易書留郵便で家に送られます。掛かる期間は1~3週間ほどです。

受け取りにも本人確認書類を見せる場合があります。

インターネットで申し込んだ場合、即日で受け取れることはまずありません。

もし、申し込んですぐに使いたい!という方であれば店頭での申し込みがおすすめです。

店頭での申し込み

- STEP.1店舗に来店

デビットカードを発行している銀行などの店舗に来店します。

来店の際には必ず以下の書類を持参してください。

- 本人確認書類

- 引き落とし先となる口座のキャッシュカード

- 印鑑(※不要な場合もあります)

- STEP.2申込書記入

申込書は記載台においてあるか、窓口に申し出ることでもらうことができます。

必要事項を記入して受付の方に提出すれば申し込み完了です。

- STEP.3カード受け取り

一般的には、申し込みから30分ほどでデビットカードを受け取ることができます。

もしお急ぎの場合は、後日都合の良い時間に受け取りに行くか、自宅に郵送してもらうことも可能です。

店頭で申し込めば、基本的に即日でデビットカードを受け取ることができます。

ただし、窓口が混雑している場合は待ち時間が多くなることも考えられるため、急いでいないという方であればインターネットで申し込み方がいいでしょう。

デビットカードに関するFAQ

最後に、デビットカードに関してよく寄せられる質問にお答えしていきます。

デビットカードがおすすめなのはどんな人?

デビットカードがおすすめなのは次の条件に当てはまる方です。

- 現金と同じようにカードを使いたい人

- 分割やリボ払いはしないという人

- 収入がない人

- 信用情報に傷がある人

デビットカードは口座にあるお金を直接引き落として使うため、現金と同じようにカードを使いたい方におすすめです。

審査がないためブラックリストに入りしている方でも収入がない人でも申し込みできます。

また、分割払いやリボ払いにができないため口座にある現金でやりくりしたいという方にもぴったりです。

デビットカードは高校生でも作れる?

デビットカードは15歳以上であれば高校生でも作ることができます。

ネットショッピングなどが好きな高校生であれば、クレジットカードと同じように使えるデビットカードがあればかなり便利ですよね。

クレジットカードと誓って使いすぎる心配がないため、親も安心して子どもにも多雪ことができます。

海外でもデビットカードを使える?

海外でもデビットカードの国際ブランドによってはデビットカードが利用できます。

特に海外シェア率の高いVISAやMastercardであれば、国内で使うのと同じように決済に利用することが可能です。

Sony Bank WALLETなど一部のデビットカードについては、海外ATMで手数料無料で現金を引き出すこともできるので、海外旅行の際にも大活躍します。

デビットカードは年会費がかかる?

デビットカードは、発行する銀行によって年会費が発生することがあります。

年会費が有料のところは大体1,100円程度のところが多く、大きな負担になるような金額ではないでしょう。

しかし、デビットカードは年会費無料の場合が多いため、年会費が発生するデビットカードと発生しないデビットカードとで機能や特典などを比べ、自分に合ったカードを探しましょう。

デビットカードの欠点?

デビットカードは、クレジットカードのように分割払いやリボ払いといった後払いができません。

その分、使いすぎてしまうことや、利息が高くつくといった心配はありませんが、残高以上の買い物ができなかったり、利用できる店舗がクレジットカードほどない点が欠点と言えるでしょう。

まとめ

デビットカードは、クレジットカードが使えるほとんどの店で利用できる便利なカードです。口座から現金を引き出さなくても買い物ができるという点で、今まで現金派だった方にも使いやすいですよ。

しかし決済機能で比較した場合は、クレジットカードの利便性の方が数段勝ります。特に、カード利用でポイントを効率よく貯めたいと考えている方はデビットカードよりもクレジットカードの方を強くおすすめします。