JCBスキップ払いはやばいって本当?手数料や支払い遅れのデメリットを解説

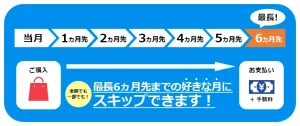

JCbスキップ払いとは、クレジットカードで利用した支払いを最大6ヵ月まで延長できるサービスです。

JCBスキップ払いの利用を検討されている中で、「JCBスキップ払いはやばいって本当?なぜやばいのか理由が知りたい」と思われている方は多くいます。

JCBスキップ払いを利用する場合は、事前に手数料やデメリットについて十分理解しておくことが大切です。

また支払いに遅れた場合、滞納期間次第では大事に発展してしまう可能性もあるため滞納後の流れについても理解しておきましょう。

目次

JCBスキップ払いとは

JCBスキップ払いとは買い物をした際に1回払いで利用した金額分の支払いが最大で6ヵ月延長できる支払い方法のことです。

今月お金の支払いが多すぎて支払いが難しい場合に支払う余裕がある月まで支払いを先延ばしにできるため、JCBカードで利用した金額が支払えず滞納してしまうリスクを下げられます。

しかし、スキップ払いを使い支払いを先延ばしした場合、手数料が年率で15.0%発生します。

また、一旦先延ばしにした支払いに関しては一括払いに設定しなおすことは不可能ですが、支払い月になる前に好きなタイミングで繰り上げて返済することは可能です。

そのため、どうしても購入が諦められない商品がある場合に、諦めずに購入できるメリットがあります。

JCBスキップ払いの金利と返済シミュレーション

JCBスキップ払いを実際に利用した際の金利と返済シミュレーションについて解説します。

今回は実際にJCBスキップ払いで30,000円の商品を購入した場合でシミュレーションしてます。

| 月数 | 購入金額 | 手数料 | 支払金額 |

| 1ヵ月 | 30,000円 | 375円 | 30,375円 |

| 2ヵ月 | 750円 | 30,750円 | |

| 3ヵ月 | 1,125円 | 31,125円 | |

| 4ヵ月 | 1,500円 | 31,500円 | |

| 5ヵ月 | 1,875円 | 31,875円 | |

| 6ヵ月 | 2,250円 | 32,250円 |

スキップ払いを利用した場合には年率15%の手数料が発生するため、30,000円の商品を購入した場合には1ヵ月につき375円の手数料がかかります。

利用限度額はショッピング分割払いの最大200万円まで使えますが、利用金額が多くなればなるほど手数料も多くなるため便利だからといって使い過ぎないよう注意しましょう。

また支払い方法はスマホアプリの「My JCB」または電話から簡単に変更可能です。

JCBスキップ払いがやばいと言われる理由・デメリット

JCBスキップ払いのデメリットは、以下3つです。

①スキップ払い手数料が高い

JCBカードを利用しクレジットカード払いした場合は最も長くても60日程度後に引き落としがされるシステムのため、手数料無料で後払いサービスは利用可能です。

JCBスキップ払いでは最長で6ヵ月後に支払いを伸ばせますが、より長期間で支払いを延長できる分利用した際に手数料がかかります。

JCBスキップ払いで発生する手数料は利用しているJCBカードの種類次第です。支払いの期間が54〜239日なのに対し、発生する手数料率は実質の年率で7.92〜18.00%です。

②6ヶ月以上滞納するとブラックリスト入り

JCBスキップ払いは利用金額を最長期限である6か月以上滞納するとブラックリスト入りします。ブラックリスト入りとは、「信用情報機関に滞納したことが記録される」ということです。

各種ローンやクレジットカード会社の審査では、信用情報機関と照会しこれまでの履歴や過去にあったトラブルなどを確認しています。

信用情報に支払いを滞納した記録が残っていれば、今後の契約を行う際の審査に影響を与えてしまう可能性があります。

もし、JCBスキップ払いの支払いを滞納してしまった場合その記録が異動情報で記載され保存されます。

信用情報機関によって変わるものの、一度記載された異動情報については5年もしくは10年は消えないため、数年後にカードを新規で発行したい、住宅購入のためローンを組みたいとなった場合に審査に通らない確率が高いです。

③借金という自覚がなく使いすぎてしまう

JCBのスキップ払いはいつでも我慢せずに買い物ができる便利な支払方法のため、一度利用してしまうと利用頻度が増えてしまうやばい支払い方法です。

しかし、スキップ払いはあくまで支払いを先延ばしにしているだけであり一時的な借金をしているのと同じでデメリットが多いと言えるでしょう。

さらに支払う金額が高ければ高いほど手数料も高くなるため、普通に買い物するよりも全体的な支払金額は高くなるデメリットがあります。

スキップ払いは、支払い月を先に延ばすことで今月支払う必要がなく簡単にスキップできてしまいます。

やばい状況にならないためにも借金している自覚をしっかりと持つようにしましょう。

プロミスはWeb申込なら最短3分でお金を借りることができます!

初回30日間は無利息なのもポイント!30日以内に返済すれば、利息の支払いも不要です。

| 金利 | 融資スピード | バレない度 |

| 4.5〜17.8% | 最短3分 | ◎ |

| 学生の利用 | 無利息期間 | コンビニの利用 |

| 可能◎ | 30日間 | 可能 |

JCBスキップ払いを利用するメリット

JCBスキップ払いのメリットは、以下2つです。

①支払い方法の管理がしやすい

ボーナス払いと同じように感じるかも知れませんが、ボーナス払いの場合は支払い月が1月と8月で決まっているため、それ以外の月や何か月先に支払うかといったことの調整は不可能です。

しかし、スキップ払いの場合はボーナス払いと異なり6ヵ月先までであれば自由に月を選択できるため、ボーナス払いよりも調整しやすく自由度が高いです。

スキップ払いは購入したタイミングだけでなく後から変えることもできるため、「突然大きな買い物をする必要がありお金が必要になった」「突然の出費により今月の支払いが厳しそう」といった状況でも対応可能なことも大きなメリットです。

②前倒しで返済ができる

スキップ払いを選択し設定した月以外の月で前倒しで支払い口座から支払うことも可能です。

金利は月利となるため前倒しで早く返せた分だけ手数料を少なくできます。

そのため、金銭的に余裕のある月に前倒しで支払える仕組みは非常に魅力的です。

電話で申し込みを行えば、スキップ払いでない支払い日に残りの払うべき金額が一括で自動振替できます。

希望の支払い日に対して5営業日より前、もしくは6営業日前の土・日・祝日を含む前日までに手続きを済ませれば良いため比較的融通が利きやすいです。

ただし、手続きの締切は営業日が基準に考えられているため年末年始は大型連休があり締切日が早くなることを理解しておきましょう。

JCBスキップ払いを滞納するとどうなる?

JCBスキップを滞納した場合のデメリット、滞納した際の流れは以下の通りです。

信用情報に異動情報が記録される

異動情報とは信用情報機関が所有する信用情報に載る事故情報を意味します。

借金の支払いを滞納した場合、信用情報機関が所有している信用情報にお金が返されないという事故情報が記載されてしまいます。

異動情報に記載されることは金融事故の証明となるため、金融機関からすれば異動情報に記載がある人はお金を貸すのにリスクが大きくお金をできれば貸したくない相手です。

他のクレジットカードや住宅ローンの審査に通過しにくくなる

事故情報が信用情報から消えない限り、新しくクレジットカードを作成したり借入したりすることができないため、自動車ローンや住宅ローンの審査を通過できる確率が低くなります。

一度スキップ払いの滞納により事故情報として記載された場合、状況により左右する可能性はあるものの、事故情報は5年間消えません。

クレジットカードの作成や更新、住宅ローンなどの際の借り入れにおいて何年にもおよび大きな制限が付きまとってしまいます。

滞納し続け事故情報が登録されてから支払いに急いだとしても異動情報に記載されてからでは意味がありませんので、必ず遅延前に支払いを行いましょう。

JCBスキップ払いを滞納した際の流れ

JCBスキップ払いを滞納した際の流れは以下の通りです。

滞納1日目:遅延損害金が発生

JCBカードを滞納した場合、1日でも支払い期日を過ぎた際には翌日から遅延損害金を支払う必要があります。

延損害金とは、自動車ローンやクレジットカードといった支払いを滞納してしまった場合に課せられる罰金です。

JCBカードの遅延損害金の利率においてはキャッシング枠であれば年に20.0%、ショッピング枠であれば年14.6%です。

つまりショッピング枠を利用し10万円の支払いを行い、利用したものの支払日までに支払いが行えず支払いが遅延している場合には1,200円の遅延損害金を支払う必要があります。

もし、滞納してしまい自分が今どれほどの遅延損害金を払う必要があるのか知りたいという人は、JCB調査デスクへ連絡することで遅延損害金を細かく教えてもらうことができます。

滞納4日目:カードの利用停止

支払いを滞納してしまった場合、3日程度過ぎたころにカードが利用できなくなってしまいます。

外出している際にJCBカードで支払おうと思ってもカード会社に承認してもらえないため支払いができず、滞納してしまっていることに気付く人も多いです。

この時点では完全にカードが使えなくなったわけではなく一時的なもののため、滞納してしまっている分の料金を支払うことで利用が再開できます。

滞納2ヵ月:カードの強制解約・ブラックリスト入り

支払いを滞納した状態のまま2ヵ月過ぎてしまった場合、カードが強制的に解約されるだけでなくブラックリストとして信用情報機関に記載されます。

強制解約のため支払えばすぐに再開できるというものではありません。

ブラックリストに記載されている状態では他社のカードローンやクレジットカードは当然のこと、携帯電話を新たに契約することや住宅ローンを組むことも不可能です。

滞納3ヵ月:訴訟・財産の差し押さえ

3ヶ月支払いを滞納してしまった場合、裁判に発展し、訴訟や財産の差し押さえという状況に陥ります。

まず差し押さえの前に裁判所から訴訟予告通知が送られてきます。

通知の内容は滞納している料金を一括で返済しない場合、法的手続きをとるといった内容です。

裁判を行った後には給料や財産が差し押さえられます。

裁判で一括による返済が認められた場合、滞納者は滞納分の料金を一括で返済しなければなりません。

金銭に余裕がないからと一括返済できずに時間が経過してしまうと、強制的に財産が差し押さえられてしまいます。

さらに、給与の差し押さえになると、会社に連絡がいくことで滞納がバレてしまいます。

プロミスはWeb申込なら最短3分でお金を借りることができます!

初回30日間は無利息なのもポイント!30日以内に返済すれば、利息の支払いも不要です。

| 金利 | 融資スピード | バレない度 |

| 4.5〜17.8% | 最短3分 | ◎ |

| 学生の利用 | 無利息期間 | コンビニの利用 |

| 可能◎ | 30日間 | 可能 |

JCBスキップ払いを滞納しないためにできること

JCBスキップ払いを滞納しないためにできることは、以下2つです。

締め日と支払い日を確認しておく

支払いの滞納で多い理由は、締め日と支払日の確認不足により口座に残高がなかったことで、滞納してしまっていたという事態です。

そのため、スキップ払いの締め日と支払い日を覚えておくことで、そもそも残高が足りていなかったり別の支払いと重なり残高が足りなくなっていたりといったことを回避できます。

また、締め日と支払い日を理解しておくことで締め日が近いから高額な買い物は少しタイミングをずらして支払いを分散しようといった調整も可能です。

必要な時だけスキップ払いを利用する

スキップ払いは借金と変わりません。また、利用することで本来は支払う必要のない手数料まで発生してしまいます。

購入時に支払わないことでお得感を感じる方もいるかも知れませんが、スキップ払いは無駄な出費が増えるデメリットもあるため必要な時だけスキップ払いのシステムを利用するようにしましょう。

JCBスキップ払いを滞納しそうならカードローンが活用できる

JCBスキップ払いを滞納しそうな人は、カードローンの活用がおすすめです。

カードローンを活用するメリット

カードローンを活用するメリットは、以下4つです。

- 滞納が一時的に回避できる

- 場所や時間に関係なくお金が借りられる

- 運転免許証さえあれば申し込み可能

- 負担が少ない

滞納解消におすすめのカードローン3選

おすすめのカードローン会社3選は、以下の通りです。

プロミス

プロミスのスペックは、以下表の通りです。

| 金利 | 4.5%~17.8% |

| 限度額 | 500万円 |

| 審査 | 最短3分 |

| 融資 | 最短3分 |

プロミスでは初めて利用する場合に限り初回出金の翌日から30日間であれば利息なしでお金を借りることが可能です。

サービスを始めて利用する人であれば、無利息でお金が借りられスキップ払いの滞納が回避できるのは非常に魅力的なサービスでしょう。

消費者金融でお金を借りると高い利息が付くイメージの人も多いですが、このような条件付きではあるものの利息のかからないサービスを上手く利用すれば銀行でお金を借りるよりもお得です。

特に、一時的な支払い滞納を回避したい、借りる金額がそこまで多くなく30日の間に返せる見込みがある人におすすめです。

アイフル

アイフルのスペックは、以下表の通りです。

| 金利 | 3%~18% |

| 限度額 | 800万円 |

| 審査 | 最短18分 |

| 融資 | 最短18分 |

アイフルでは最短で18分という短時間で審査が終わるだけでなく、カードレスおよび郵送物なしといったプライバシーへの配慮もされています。

突然の出費によりスキップ払いの支払いを滞納してしまいそうという場合、急いでお金を借りたいでしょう。

アイフルでは審査が最短18分で終わり即日融資も受けられるため、急いでお金を借りたい人におすすめです。

アイフルはPCからでもスマホからでも24時間WEBから申し込みできるのですぐに申し込みができ最短でお金が借りられます。

また、アイフルで初めてお金を借りる人であれば一定の期間であれば利息なしでお金を借りられるため、利息料金の支払いが無く負担も少なくなります。

三井住友銀行カードローン

三井住友銀行カードローンのスペックは、以下表の通りです。

| 金利 | 1.5%~14.5% |

| 限度額 | 800万円 |

| 審査 | 最短5分 |

| 融資 | 最短20分 |

一般的なカードローンでは最大で年利が18.0%程度に設定されていることが多いですが、それに比べて三井住友銀行カードローンは低い14.5%に年利が設定されています。

複数あるカードローンの中でも金利が低いと人気のあるサービスです。

また、審査にかかる時間も短く借りる金額が50万円より少なければ最短5分で審査が完了します。

さらに「即時発行」を利用すればカードが手元に届く前にお金が借りられます。

そのため、スキップ払いをするお金が足りず滞納になってしまうことにギリギリになり気付いたように、急にお金が必要になった人でも安心です。

JCBスキップ払いに関するFAQ

JCBスキップ払いに関するFAQを5つ紹介します。

JCBスキップ払いとリボ払いの違いは?

スキップ払いとは一括払いで支払う日を延長するサービスのため、先延ばしで指定した日に購入時に支払う予定だった金額と金利分の料金を支払います。

その一方で、リボ払いは支払う必要のある金額を毎月分散し少額ずつ支払っていく方法であり、どれだけ利用した場合でも月に支払う金額は変わりません。

しかし、スキップ払いと異なりリボ払いではすべての支払いが終わるまで金利が発生し続けるため、長期間支払い続ける場合は利息も積み重なり結果的に支払う金額も多くなってしまうため注意しましょう。

JCBスキップ払いと分割払いはどっちがお得?

スキップ払いとは支払う月を変えて支払う方法であり使った金額と利息分の金額を指定月に一括で支払います。

一方、分割払いとは利用した金額と利息分の金額を希望した回数に分けて支払いができるサービスです。実質の年率はどちらも変わりません。

しかし、分割払いの場合、支払いを数回に分けられるため一括で支払うスキップ払いよりも負担が軽いと思われがちですが、分割で払う回数が多くなるほど期間も長くなります。

そうなると支払う利息金額も多くなってしまうため、自分の経済状況を考慮し最適な方法を選択することが大切です。

JCBスキップ払いの利用限度額はいくら?

利用限度額は200万円です。ショッピング分割払いにおける利用限度額の範囲であれば利用が可能です。

スキップ払いに支払い方法を変えたい場合は電話や会員サイト「MyJCB」から変えられます。

JCBスキップ払いは取り消しできる?

会員サイトの「MyJCB」からカードを利用した履歴が確認可能です。

スキップ払いを取り消ししたい場合は、サポートセンターに電話し問い合わせることで取り消しできますので事情が変わり取り消したいという人は電話してみましょう。

JCBスキップ払いが利用できない支払いはある?

スキップ払いは一部のショッピングでは利用できません。

具体的にはJRAダイレクト・toto・モバイルSuicaなどの電子マネーへのチャージ・カード年会費の支払いでは利用不可です。

また、JCBカードの支払い名人を使っているような場合でも利用できません。

まとめ

JCBスキップ払いとは、支払いを最大で6ヵ月先延ばしにできるサービスです。支払い方法が調整でき前倒しすることもできる便利な方法です。

しかし、手数料が高いことや借金をしている意識が持ちにくいといったデメリットもあります。

スキップ払いを滞納してしまうことでカードの利用ができなくなったり、最悪の場合には裁判に発展し財産が差し押さえられてしまったりする可能性もあります。

そのような事態を防ぐためにも、支払い日を確認したりカードローンを利用したりと対処方法を理解しておくことが大切です。

関連記事