他社借り入れがあっても借りれるカードローンはある?審査に通りやすくする方法を解説

収入が不安定な職に就いていても審査に通りやすいカードローンは多いですが、比較的審査が甘いカードローンに申し込んでも、他社借り入れが多いと審査に落ちることがあります。

カードローンの審査は本人の収入や職業が可否に大きな影響を与えると思われがちですが、何度申し込んでも落ちる人は他社借り入れが原因の可能性があります。

そこで今回は他社借り入れがあると審査に落ちやすい原因と対処方法の解説、さらに他社借り入れがあっても審査に通りやすく、おすすめできる消費者金融ローンを紹介します。

さらに他社借り入れがある状態で審査に通るためのポイントや、多重債務状態の人が債務整理を検討するべき理由についても注目してみましょう。

目次

他社借り入れがあってもカードローンは借りられる!

他社からお金を借りている、過去に多額の借金をしているといった事情のある人は「審査に落ちやすく新たにお金を借りることはできない」と思っている人は多いです。

しかし消費者金融カードローンなら、たとえ他社借り入れがあっても借りられるのでおすすめです。

銀行カードローンは他社借り入れがあると借りにくい

消費者金融カードローンからの借り入れは、貸金業法における総量規制の対象となります。すでに年収の3分の1を超える借り入れがある人は、新たに他社の消費者金融カードローンから借り入れることはできません。

そのため貸金業法の規制から外れる銀行系カードローンは、他社借り入れがある人でも借りやすいと誤解されがちですが、実は正しくありません。

なぜなら銀行系カードローンは消費者金融カードローンに比べて審査が厳しく、過去の借り入れ・返済状況や返済能力の有無を重視する傾向にあるからです。

そもそも他社借り入れに含まれるローンとは?

借り入れ時の審査が厳しくなる「他社借り入れ」に含まれるローンには、主に次のものが含まれます。

- 消費者金融カードローンからの借り入れ

- クレジットカードのキャッシング枠を使用した借り入れ

上記の借り入れ記録は、カードローンの申し込みに伴い実施される審査によりほぼ必ずチェックされるため、利用履歴がある人は審査に通りにくくなります。

もちろん他社借り入れがあると必ず審査に通らないわけではありませんが、他社借り入れがまったくない人と比較すると、難易度は高くなります。

なぜなら他社借り入れがあると「お金に困っている人」とみなされ、他社借り入れがない人よりも返済能力が低く、貸し倒れリスクが高いと判断されやすいからです。

他社借り入れに含まれないもの

他社借り入れがある場合でも、次のサービスの利用に関しては他社借り入れに含まれないため、審査には影響を与えない場合が多いです。

- 銀行系カードローン

- 住宅ローン

- マイカーローン

- 教育ローン

- クレジットカードのショッピング枠(リボ払い含む)

上記の借り入れに共通しているのは、すべて貸金業法における総量規制の対象外であるという点です。貸金業法はあくまで貸金業者の融資を規制する法律であるため、そこに含まれない銀行や目的別ローンなどの利用履歴があっても、新規借り入れは可能です。

注意したい点としては、クレジットカードの「ショッピング枠」は規制外ですが「キャッシング枠」は規制の対象です。クレジットカード機能を提供しない消費者金融カードローンと同様の扱いになる、と認識しておきましょう。

ちなみに銀行カードローン利用者が消費者金融カードローンに申込むとき、銀行からの借入分を他社借入分として申告する必要はありません。ただし別の銀行カードローンからお金を借りる場合は、銀行からの借入分を他社借入分に含めて申告する必要があります。

2~3件の借り入れなら消費者金融がおすすめ

消費者カードローンは総量規制の対象ですが、2〜3社程度の借り入れなら総量規制を超えにくく、審査も通りやすいためおすすめです。そこで次は、多くの人におすすめできる5つの大手消費者金融について紹介していきます。

プロミス

「プロミス」はSMBCコンシューマーファイナンスが提供するカードローンであり、借り入れまでの早さや審査の通りやすさが特徴です。60年以上の歴史を持つ消費者金融であるため信頼性も高く、万人におすすめできるカードローンだといえます。

プロミスは申し込んでから最短「3分」という早さで、最大300万円の借り入れが可能です。また30日の無利息期間があり、日数は初回の借り入れ翌日からカウントされるため、自分の好きなタイミングで借り入れても日数を無駄に消費しません。

さらにプロミスは、原則職場連絡なしでの借り入れに対応しています。審査上どうしても連絡が必要になった場合を除き、同僚や家族などに知られる心配がないため、初めて利用する方でも安心して申し込むことができます。

| 運営会社 | SMBCコンシューマーファイナンス |

| 金利(実質年率) | 4.5%~17.8% |

| 最大借り入れ限度額 | 500万円 |

| 最短審査・融資時間 | 最短3分 |

| 無利息期間 | 最大30日間 |

| クレジットカード発行 | あり |

| 職場連絡 | 原則なし |

| 専用アプリ | あり |

詳細をチェック

アコム

「アコム」はアコム株式会社が提供するカードローンであり、審査の通りやすさや限度額の高さに定評があります。アコムは元を辿ると80年を超える古い歴史を持つ会社であり、消費者金融としても40年以上の実績があります。

審査時間の短さや無利息期間がある点などがメリットですが、アコムが多くの利用者から高い評価を受けている点は「審査の通りやすさ」です。他の大手消費者金融におちても「アコムだけは借りられた」という声は多いです。

またアコムは最大800万円まで借りることができます。もちろん限度額は個人の収入や信用状態によって変わりますが、より多くの資金を必要とする人におすすめできます。借りた資金の用途は自由ですが、個人事業主・法人向けのローンも別途用意されています。

| 運営会社 | アコム株式会社 |

| 金利(実質年率) | 3.0%~18.0% |

| 最大借り入れ限度額 | 800万円 |

| 最短審査・融資時間 | 最短20分 |

| 無利息期間 | 最大30日間 |

| クレジットカード発行 | あり |

| 職場連絡 | 原則、在籍確認なし ※原則、電話での確認はせずに書面やご申告内容での確認を実施 |

| 専用アプリ | あり |

詳細をチェック

アイフル

「アイフル」はアイフル株式会社が提供するカードローンです。アイフルは今回紹介する大手消費者金融の中では、唯一銀行のグループ企業ではない独立系の消費者金融ですが、40年以上の歴史と実績があるため誰でも安心して利用できます。

アイフルは収入が不安定な人、いわゆる低所得者でも借りやすいカードローンとして高い評価を得ています。実際にアイフルからお金を借りる人のうち、20%以上がアルバイトまたはパート職という立場であることを公表しています。

アイフルを利用する方は、ぜひ専用スマホアプリも活用しましょう。アプリを利用すればコンビニATMで24時間・365日借り入れ・返済が可能ですし、申し込み時の本人確認書類提出もアプリから可能です。

| 運営会社 | アイフル株式会社 |

| 金利(実質年率) | 3.0%~18.0% |

| 最大借り入れ限度額 | 800万円 |

| 最短審査・融資時間 | 最短18分 |

| 無利息期間 | 最大30日間 |

| クレジットカード発行 | なし(推奨カードあり) |

| 職場連絡 | 原則なし |

| 専用アプリ | あり |

詳細をチェック

SMBCモビット

「SMBCモビット」は三井住友カード株式会社が提供するカードローンです。同社は2023年7月に「株式会社SMBCモビット」と合併し社名が変わっていますが、SMBCモビットというブランドは継続しています。

同社はもともと三井住友銀行と同じグループであり「銀行系カードローン」と言われることも少なくありませんでした。しかしSMBCモビット自体はあくまで消費者金融であるため、貸金業法における総量規制の対象となります。

SMBCモビットは「三井住友銀行」の口座保有者であれば、ATM使用時の手数料が無料となります。セブン銀行やイオン銀行などの提携ATMも利用できますが、現金を引き出すときは取引コストを最小限にできる三井住友銀行ATMの利用をおすすめします。

| 運営会社 | 三井住友カード株式会社 |

| 金利(実質年率) | 3.0%~18.0% |

| 最大借り入れ限度額 | 800万円 |

| 最短審査・融資時間 | 即日可能 |

| 無利息期間 | なし |

| クレジットカード発行 | あり |

| 職場連絡 | 原則あり (WEB完結を利用する場合はなし) |

| 専用アプリ | あり |

10秒簡易審査を試してみる

レイク

「レイク」は新生フィナンシャル株式会社が提供する消費者金融カードローンです。以前はSBI新生銀行が同サービスを提供していたため銀行系カードローンでしたが、現在は消費者金融なので貸金業法および総量規制の対象となります。

レイクの最大の特徴は、最大180日まで無利息期間が適用される点です。期間中なら借りる回数制限もありません。他社なら長くても「30日」であることが多いため、この点は大きなアドバンテージといえます。

ちなみに無利息期間が180日になるのは借り入れ額が「5万円まで」という制限があります。しかし5万円を超えても最大60日間の無利息期間が適用されるため、どちらにしても他社より長い期間ノーコストでお金を借りられます。

| 運営会社 | 新生フィナンシャル株式会社 |

| 金利(実質年率) | 4.5%~18.0% |

| 最大借り入れ限度額 | 500万円 |

| 最短審査・融資時間 | 最短25分 |

| 無利息期間 | 最大180日間 |

| クレジットカード発行 | なし |

| 職場連絡 | 原則あり |

| 専用アプリ | あり |

4件以上の借り入れは中小消費者金融なら可能性あり

セントラル

「セントラル」は株式会社セントラルが提供する中小消費者金融です。大手ではありませんが知名度が高く、サービス内容も大手消費者金融カードローンにも劣っていません。最大300万円の限度額が設定されていますし、最短で即日の借り入れも可能です。

中小消費者金融カードローンを利用するメリットは、大手消費者金融カードローンの審査に通らなかった人でも借りられる可能性がある、という点です。

実際のセントラル利用者の中にも、「大手消費者金融の審査に落ちたのでダメ元でチャレンジした」という人は多いです。過去に個人再生等の債務整理をした、という人の審査通過報告もあるため、同様の状況で困っている人は一度申し込んでみることをおすすめします。

| 運営会社 | 株式会社セントラル |

| 金利(実質年率) | 4.8%~18.0% |

| 最大借り入れ限度額 | 300万円 |

| 最短審査・融資時間 | 即日可能 |

| 無利息期間 | 最大30日間 |

| クレジットカード発行 | なし |

| 職場連絡 | 原則あり |

| 専用アプリ | なし |

フクホー

「フクホー」は大阪に本社がある株式会社フクホーの中小消費者金融カードローンです。創業から50年以上の長い歴史があり、地元だけでなく全国に多くの利用者がおり、審査の通りやすさに関しても高い評価を得ています。

フクホーの特徴の一つが、借り入れ金額によって利率が変動する点です。金利は「7.3%~20.0%」と記載されていますが、5~10万円未満は「7.30%~20.00%」、10~100万円未満なら「7.30%~18.00%」、100~200万円なら「7.30%~15.00%」となります。

このように利率がスライドすることの利点は、借り入れ金額が高いほど「低利率で借りられる可能性が高くなる」点です。他社でも借り入れ金額によって利率が変わることはありますが、それでも初回は最高利率になることが多いためです。

| 運営会社 | フクホー株式会社 |

| 金利(実質年率) | 7.3%~20.0% ※貸付金額により変動 |

| 最大借り入れ限度額 | 200万円 |

| 最短審査・融資時間 | 即日可能 |

| 無利息期間 | なし |

| クレジットカード発行 | なし |

| 職場連絡 | 原則あり |

| 専用アプリ | なし |

アロー

「アロー」は株式会社アローが提供する中小消費者金融カードローンです。アローは中小消費者金融でありながら即日融資に対応していたり、WEB完結で申し込みができたりするなど、大手とほぼ変わらない高品質なサービスを提供してくれます。

アローの特徴は「フリープラン」と「借り換えローン」という2つのサービスを提供している点です。前者はその名の通り通常のカードローンであり、用途自由なお金を最高200万円まで借りることができます。

借り換えローンに関しては、他社から多額の融資があり返済に困っている、いわば多重債務者におすすめできるサービスですこちらも最大200万まで融資可能であり、最大180回(最長15年以内)の返済回数を設定できます。

| 運営会社 | 株式会社アロー |

| 金利(実質年率) | 15.0%~19.94% |

| 最大借り入れ限度額 | 200万円 |

| 最短審査・融資時間 | 最短45分 |

| 無利息期間 | なし |

| クレジットカード発行 | なし |

| 職場連絡 | 原則あり |

| 専用アプリ | あり |

フタバ

「フタバ」はフタバ株式会社が提供する中小消費者金融カードローンです。会社設立から約60年の歴史がある同社は大手と同様の高い実績と信頼性があり、提供されている商品も少額融資に限定されているためわかりやすいです。

フタバの最大融資額は50万円であり、即日審査・即日融資に対応しています。あくまで少額融資を希望する人向けのサービスですが、追加の融資にも対応すると公表しているため、問い合わせることで柔軟な対応をしてくれる可能性はあります。

また中小消費者金融としては珍しく、30日間の無利息期間が設けられています。契約日の翌日から30日間はノーコストで借りられるため、無利息期間の有無を重視する方には強くおすすめできます。

| 運営会社 | フタバ株式会社 |

| 金利(実質年率) | 14.959%~19.945% |

| 最大借り入れ限度額 | 50万円 |

| 最短審査・融資時間 | 最短即日 |

| 無利息期間 | 最大30日間 |

| クレジットカード発行 | なし |

| 職場連絡 | 原則あり |

| 専用アプリ | なし |

エイワ

「エイワ」は株式会社エイワが提供する中小消費者カードローンです。通常ローンだけでなく女性専用のレディースローンを提供するなど、初めて利用する人に寄り添ったサービスを提供しています。

エイワの最大の特徴は、他社のようにWEB完結での申込みができず、対面での融資に限定されているという点です。従来よりエイワはこの対面与信形式を基本としており、ネット申し込みが主流となった現代でも変わっていません。

対面与信のメリットは、契約内容や借り入れに伴う不安な点を直接確認できる点です。電話や書面では確認できないような点まで確認できるため、とりわけ「消費者金融からお金を借りる」ということに抵抗がある方におすすめできます。

| 運営会社 | 株式会社エイワ |

| 金利(実質年率) | 17.9507%~19.9436% |

| 最大借り入れ限度額 | 50万円 |

| 最短審査・融資時間 | 不定(対面契約が必須なため) |

| 無利息期間 | 不明 |

| クレジットカード発行 | なし |

| 職場連絡 | 原則あり(申込者による連絡) |

| 専用アプリ | なし |

総量規制を超えたらおまとめローンの利用を検討すべき

ここまでは他社借り入れがあっても借りられる消費者金融カードローンを紹介してきましたが、中にはすでに総量規制を超えているため、審査が厳しい銀行系カードローンしか利用できない、という方もいるでしょう。

しかし「借り換え」は唯一の例外として、総量規制の対象にはなりません。そこで次からは総量規制を超えた方向けに、多重債務状態を解決する借り換えにより支払いを一本化できるおすすめの「おまとめローン」を紹介していきます。

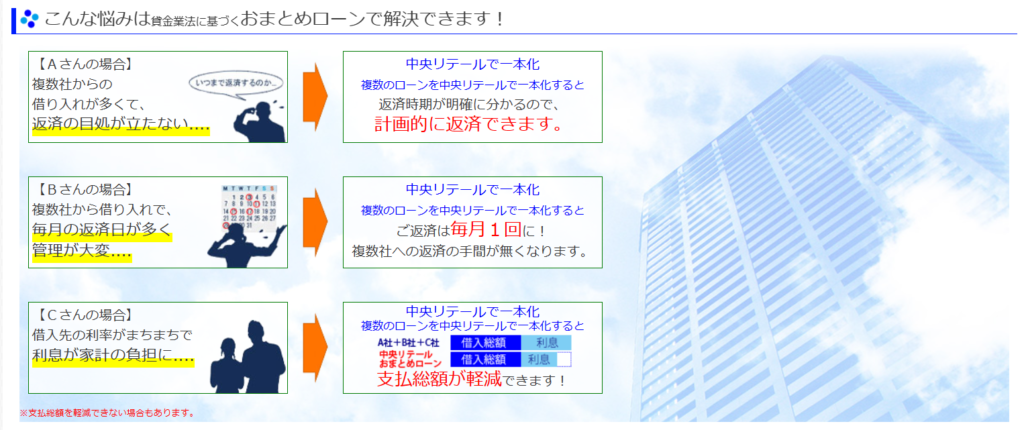

中央リテール おまとめローン

最初に紹介するのは「中央リテール」のおまとめローンです。同サービスが提供する「無担保おまとめローン」は文字通り担保の必要なく、最大500万円まで借り換えることができます。返済期間も約10年と長めに設定されているため、余裕を持った返済が可能です。

審査・融資時間も短く、審査は最短2時間、融資も最短1日で可能です。申し込みはオンライン・電話申し込みのどちらかを選択可能であり、相談窓口はすべて国家資格取得社が担当してくれるため、初めて利用する方でも安心できます。

| 運営会社 | 中央リテール株式会社 |

| 金利(実質年率) | 10.95%~13.0% |

| 最大借り入れ限度額 | 500万円 |

| 最短審査・融資時間 | 最短1日 |

| 職場連絡 | 原則あり |

東京スター銀行 おまとめローン

東京スター銀行は「スターワン乗り換えローン」というおまとめローンを提供しています。最大1,000万円まで借り換えが可能であり、申込みはすべてWEBで完結できます。仮審査期間は電話なら最短2日、メールなら最短3日となります。

借り換えは正社員のみ申し込めるサービスもありますが、当サービスなら契約社員・派遣社員でも申し込めるため、他社で条件を満たせなかった方におすすめできます。金利は固定金利となり、借り換えが可能な金額も含め審査結果によって変動します。

| 運営会社 | 株式会社東京スター銀行 |

| 金利(実質年率) | 9.8%・12.5%・14.6%(固定金利) |

| 最大借り入れ限度額 | 1,000万円 |

| 最短審査・融資時間 | 最短2日 |

| 職場連絡 | 原則あり |

アイフル おまとめMax

おすすめの消費者金融カードローンとしても紹介した「アイフル」は「おまとめMAX」と「かりかえMAX」という2つの借り換えローンを提供しています。前者は過去にアイフルを申し込んだことがある人、後者は初めて利用する人が対象です。

2つのコースにおける借り換え条件や金利、最大限度額に違いはありません。どちらも最大800万円まで借り換え可能であり、返済期間は最大120回(最長10年)です。通常のカードローンと同様に職場連絡は原則実施されず、担保や連帯保証人も必要ありません。

| 運営会社 | アイフル株式会社 |

| 金利(実質年率) | 3.0%~17.5% |

| 最大借り入れ限度額 | 800万円 |

| 最短審査・融資時間 | 最短即日 |

| 職場連絡 | 原則なし |

レイクdeおまとめ

おすすめの消費者金融カードローンとしても紹介した「レイク」は「レイクdeおまとめ」というおまとめローンを提供しています。通常のカードローンと異なる点は申込方法が専用フリーダイヤルからの電話申込みに限定されている点であり、契約に伴って自動契約機がある店舗への来店が必要です。

最大借り入れ限度額は500万円、利率は最大「17.5%」と、他の消費者金融におけるおまとめローンとほぼ同条件です。毎月の返済額は借り換え額によって変動するため、契約前には必ず、同社が公式サイト上で提供している「ご返済シミュレーション」を用いて試算することをおすすめします。

| 運営会社 | 新生フィナンシャル株式会社 |

| 金利(実質年率) | 6.0%~17.5% |

| 最大借り入れ限度額 | 500万円 |

| 最短審査・融資時間 | 非公表 |

| 職場連絡 | 原則なし |

SMBCモビット おまとめローン

最後に紹介するのは「SMBCモビット」が提供するおまとめローンです。同サービスは通常のカードローンと同様に、三井住友カード株式会社が提供しています。

当サービスは最大800万円まで借り換え可能であり、返済期間は最高160回(最長13年4ヶ月)と、他の消費者金融や銀行と比較しても余裕のある返済が可能です。返済期日も5日・15日・25日・末日から自由に選べるため、返済の柔軟性も高いです。

| 運営会社 | 三井住友カード株式会社 |

| 金利(実質年率) | 3.00%~18.00% |

| 最大借り入れ限度額 | 800万円 |

| 最短審査・融資時間 | 非公表 |

| 職場連絡 | 原則なし |

複数社の借り入れ審査に通過するためのポイント

次は、すでに複数社から借り入れしている人は何に注意すれば借りられる可能性が高くなるか、審査通過における4つのポイントについて解説していきます。

借り入れ金額は必要最低限にする

すでに他社のカードローンから多額の借り入れがある状態で、別のカードローンに申し込むのはハードルが高いです。なぜなら申込み時に必ず審査が実施され、過去の借り入れ履歴や返済状況を含む信用情報をチェックされるからです。

他社借り入れがあるという状態は、本人が「お金に困っている可能性が高い」ことを暗に示唆しています。そのため融資する会社も融資に慎重になりますし、審査に通ったとしても限度額が下げられる可能性が高いです。

また、そもそも消費者金融からは総量規制(年収の3分の1)を超える借り入れはできません。他社借り入れがある状態で消費者金融カードローンに申し込むなら、希望金額は可能な限り必要最低限の金額を提示しましょう。

短期間に繰り返し申し込みをしない

複数のカードローンに、同時に申し込むことはできるだけ避けるべきです。消費者金融側が名言しているわけではありませんが、以前から同時申込みは審査通過率を下げる行為として知られているからです。

複数のカードローンに申し込む場合も、可能なら3ヶ月〜半年程度は間を置いてから申し込むようにしましょう。これにより審査時の同時申込みチェックに該当しづらくなり、審査に通過できる可能性が高くなるからです。

既存借り入れ件数や金額を正確に申告する

カードローンに申込む際は、自分の既存借り入れ件数・合計金額を偽らないように注意しましょう。虚偽申告はどの消費者金融でも規約違反となり、審査に落ちるだけでなく今後一切同じところから借りられなくなる可能性もあるからです。

借り入れ金額に関わらず収入証明書類を用意しておく

カードローンの申し込みにおいて「収入証明書が必要かどうか」は消費者金融によって異なりますが、不要と思われる場合でもあらかじめ用意しておくことをおすすめします。

今回紹介したような大手の消費者金融は収入証明書が不要な場合が多いですが、本人の収入や信用状態に応じて、追加で提出を求められることがあるからです。

他社借り入れがあっても借りられるカードローンに関するFAQ

最後は他社借り入れがあっても借りられるカードローンに関する、3つのよくある質問に回答していきます。

6件目、7件目の借り入れは可能?

状況にもよりますが、難易度はかなり高いです。2、3社程度なら異なるカードローンを同時に利用していても珍しくありませんが、それが6~7社を超えると完全に多重債務状態とみなされ、それ以上の借り入れは難しくなります。

すでに解説したとおり、複数社から借りている状態がすでに審査上マイナスにはたらきます。たとえ6〜7社目でも返済に遅延がなければまだ審査への影響は少ないですが、他の5社への返済を滞納した状態で審査に通るのは「ほぼ不可能に近い」といえます。

また繰り返しになりますが、総量規制を超えている状態で消費者金融から借り入れることはできません。多重債務状態では銀行系カードローンの審査にも落ちる可能性が高いため、どちらにしても債務整理が最良の選択肢となります。

おまとめローンの審査に通らなかったらどうする?

返済を一本化できるおまとめローンの審査に通らなければ、法的に借金問題を解決できる債務整理を検討しましょう。おまとめローンを申込む段階ですでに「首が回らない」多重債務状態に陥っており、通常通りの返済が困難になっている可能性が高いからです。

債務整理には「任意整理」「個人再生」「自己破産」の3つがあります。債務整理ならおまとめローンを利用しなくても返済を一本化できますし、利息をカットすることも可能です。

個人再生は債務整理ができない方、自己破産は返済できる見込みがない方におすすめします。

他社借り入れが多いとほかのローンの審査に影響する?

他社借り入れは、総量規制の対象となる消費者金融カードローンだけでなく、銀行系カードローンの審査にも影響を及ぼします。銀行系なら総量規制が適用されませんが、審査自体は消費者金融と同様に実施され、審査基準も消費者金融より厳しい傾向にあります。

どのカードローンを利用する場合も「他社借り入れが一切ない」状態が理想的です。もちろん本人の年収や職業なども審査に大きな影響を及ぼしますが、余計な借金がなく、十分な返済能力が備わっていると判断してもらうことは、審査上とても重要なことだからです。

まとめ

他社借り入れがあっても総量規制を超えなければ、審査に通りやすい消費者金融からお金を借りることは可能です。

しかし、他社から多額の借り入れがある状況で、そもそもなぜ「また別のカードローンから借りる必要が生じているのだろうか」と真剣に考えてみましょう。

もし深刻な多重債務状態に陥っているなら、おまとめローンや債務整理による根本的な解決にも目を向け、借金に振り回されない生活に戻る努力をすることを、強くおすすめします。