REIT(リート)はおすすめしないって言われるのはなぜ?メリット・デメリットを解説

「不動産投資に興味があるけど、ネットで検索するとREITはおすすめしないと出てくるので不安」と迷っていませんか。

少額から始められる不動産投資として注目されているREIT(リート)ですが、投資である以上、メリットだけでなくデメリットがあるのは確かです。

そのためREIT(リート)のメリットデメリットを把握して、この投資法が自分に合っているかの見極めが大切になります。

目次

REIT(リート)とは

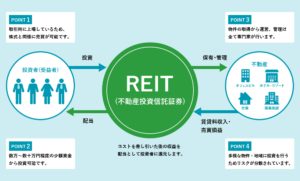

REIT(Real Estate Investment Trust:リート)とは、多くの投資家から集めた資金を不動産へ投資して、その利益を投資家に分配する金融商品です。

投資対象となる不動産はオフィスビルや商業施設、リゾートホテルやマンションなど多岐にわたります。

REIT(リート)は米国発祥ですが日本でも法律が整備され、2001年9月から証券取引所に上場されています。(日本版の名称は「J-REIT」です)

高い利回りも期待できるREIT(リート)について、以下にあげる項目を詳しく見ていきましょう。

- REIT(リート)の種類

- REIT(リート)の利回り

- REIT(リート)と投資信託の違い

REIT(リート)の種類

REIT(リート)は大きく分けて、次の2種類に分けられます

- 単一用途型REIT(リート)

- 複数用途型REIT(リート)

単一用途型REIT(リート)は、投資する不動産の種類を「ホテル」だけまたは「住宅」だけのように1種類に絞ったものです。不動産の種類を1種類に絞っているため、値動きの幅が大きいのが特徴です。

複数用途型REIT(リート)は、複数の用途の不動産を対象として投資するものです。また、さらに扱う種類によって次のような名称に変わります。

- 「複合型」その中でも2種類の不動産に投資するタイプ

- 「統合型」3種類以上に投資するタイプ

単一用途特化型REIT(リート)のような種類を限定した投資は、リスクが集中してしまいます。そのため景気動向の影響を受けやすく、リスク・リターンが大きくなります。

たとえば「ホテル」は景気が良いときにはリターンの大きい投資ですが、新型コロナウィルスで大打撃を受けました。しかし社会が正常化するにつれて今までの損を取り返し、さらに利益をあげる可能性もあります。

その点さまざまな種類に投資をするタイプの「統合」型は、ある種類の不動産が下落してもほかの種類の不動産でフォローできるため、リスクは少なくなります。

大きなリターンを望むかリスクを小さくするか、自分にあった投資を行ってください。

REIT(リート)の利回り

REIT(リート)はほかの投資と比べて、利回りが高い傾向にあります。

ARES(一般社団法人不動産証券化協会)の「J-REIT分配金利回り(10年間)」によると、直近10年におけるREIT(リート)の利回りは4%前後を推移しています。

また当該グラフからは、国債の利回りや株式の平均利回りと比べても、REIT(リート)の利回りの方が高い水準で推移しているのが見て取れるでしょう。

不動産の賃料は景気変動や経済動向に左右されにくく、コロナ禍でも安定的な収益をあげました。またREIT(リート)は多くの不動産へ投資するので、リスクもある程度避けられます。

さらにREIT(リート)を運営している法人は、一定の条件を満たすと法人税が免除になる特別優遇制度があります。

以上のことから、ほかの投資よりも利回りを高く設定できるのです。

REIT(リート)と投資信託の違い

REIT(リート)と投資信託では「何に投資するか」が一番の違いになります。

投資信託は投資家から集めた資金を専門家が株や債券などの投資・運用をして、利益を投資家に還元する金融商品です。一方で、REIT(リート)の投資対象は不動産です。

投資対象の違いはありますが、投資家から資金をあつめて専門家が投資をする構造は同じといえます。

またREIT(リート)には投資信託のように、複数のREIT(リート)に分散投資できるREIT(リート)ファンドがあります。分散投資をしたい方には、REIT(リート)ファンドがあっているでしょう。

REIT(リート)のメリット

高い利回りが期待できるREIT(リート)ですが、メリットはそれだけではありません。

そのほかの主なメリットを、以下で解説します。

- 自由に売買しやすい

- 少額からでも投資できる

- 比較的高い利回りを期待できる

- 長期間安定した利回りを得やすい

- 自分で物件を管理する必要がない

自由に売買しやすい

REIT(リート)は証券取引場で取り扱われるため、取引場が開いていれば好きなタイミングで売買可能です。

また、JーREIT(リート)には現在(2023年7月時点)60の銘柄が上場されているため、選択肢にも困りません。

一方で、不動産の売買にはさまざまな手続きが必要です。また不動産を売却したくても、購入してくれる人が見つからないと現金化できません。

REIT(リート)には、現金が必要になった場合すぐに換金できる強みがあるのです。

出典:ARES「J-REIT分配金利回り(10年間)」

少額からでも投資できる

REIT(リート)には、1単位10万円前後の銘柄もあります。数百万以上の資金が必要な不動産の現物投資と比べると、少額で始められるのが利点です。

また少額なので、気になる商品をいろいろと購入できるのもメリットでしょう。値動きの違うさまざまな種類の商品を購入すれば、リスク分散にもつながります。

比較的高い利回りを期待できる

REIT(リート)の利回りは株式や国債と比べると、高い傾向にあります。

普通預金の金利に、うんざりしている方も多いことでしょう。銀行に預けるよりも、株式へ投資する方が期待できます。しかしそれ以上にREIT(リート)の方が、利回りは高くなるのです。

一般的な銀行の普通預金金利は0.001%で、東証プライム市場株式の平均利回りは2.24%になっています。対してREIT(リート)の利回りは、4.10%となるのです。(2023年7月)

過去10年を見ても、常にREIT(リート)が上回っています。

日本のREIT(リート)では不動産投資法人が利益の90%以上を配当にあてると、法人税がほとんどかからない制度になっています。

そのため不動産投資法人は、所得のほとんどを分配金に回すことが可能になるのも一因でしょう。

出典:三菱UFJ銀行「円預金金利」 一般社団法人不動産証券化協会「J-REIT分配金利回り(10年間)」

長期間安定した利回りを得やすい

REIT(リート)は、長期間にわたり安定した配当が期待できます。

REIT(リート)で分配される配当金は、不動産の賃料からでています。そのため入居者がいる間は、安定した配当金が見込めるのです。

空室になると賃料が入らない懸念はありますが、多くの不動産に投資することで空室リスクを低くおさえています。

以上のことから、賃料はよほどの社会情勢や景気の変動がない限り、短期間で大幅に値動きする可能性は低いでしょう。

景気の影響を受ける不動産もありますが、それでも株式と比べると安定しています。

自分で物件を管理する必要がない

REIT(リート)の運用は、専門家が代わりに行います。投資家は物件管理には関わりません。

自分で不動産を所有する場合は、固定資産税や修繕費などのランニングコストや入居者との賃貸契約など、さまざまな手間がかかります。

不動産投資は不動産の専門知識や経験が必要になるため、ハードルが高い投資といえるでしょう。

その点REIT(リート)は、不動産投資を行う際の物件調査や投資判断、売買などを専門家が行ってくれるのです。

また、決算短信や有価証券報告書などを公開しているため「まかせっきりは不安」と感じる方にも、運用状況が把握できるのは安心できる材料と言えます。

REIT(リート)はおすすめしない?デメリット

REIT(リート)にはメリットもある分、運用するにあたって知っておくべきデメリットもあります。

「こんなはずじゃなかった」と後悔しないように、以下の5つのデメリットに注意してください。

- 元本割れのリスクがある

- 配当控除の対象外になる

- 投資先の企業が倒産する可能性がある

- 融資を受けることができない

- 複利効果を得ることができない

元本割れのリスクがある

REIT(リート)は、購入した価格よりも値下がりする可能性があります。

REIT(リート)の価格は、不動産市場や経済情勢の影響を受けます。そのため社会情勢に大きな変動があった場合は、価格が大幅に下がるケースも考えられるのです。

また、REIT(リート)は銀行預金のように元本保証はありません。そのことを考慮して、余剰資金で行うようにしましょう。

配当控除の対象外になる

REIT(リート)で受け取った分配金には、配当控除が適用されません。

配当所得は確定申告をした場合に適用される税額控除です。しかし、株式投資や投資信託の配当所得は配当控除の対象になるのに対して、REIT(リート)の分配金は対象外です。そのため、節税効果はあまり期待できません。

投資先の企業が倒産する可能性がある

投資先の企業が倒産すれば、その企業が売り出しているREIT(リート)は上場廃止となります。

上場が廃止されると流動性が低くなるため、対象銘柄価格の下落は避けられないでしょう。

さらに企業が倒産して清算された場合、全債権者に債務を弁済したあとに投資金額の回収が行われます。そのため、投資した金額をすべて回収できるとは限らないのです。

融資を受けることができない

REIT(リート)の投資に対して、金融機関からの融資は期待できません。

現物不動産の投資は投資した不動産の価値を活用し、金融機関から融資というレバレッジをかけて自己資金以上の投資が可能です。

しかし金融商品のREIT(リート)に投資しても不動産を所有したことにはならず、当然自由に活用することはできません。

つまり投資先の不動産を担保にして投資資金の融資を受けることはできないため、全額自己資金で投資しなけれなりません。

複利効果を得ることができない

REIT(リート)は不動産投資で生じた利益を再投資せず、そのまま投資家に分配金として支払う仕組みです。

そのため、当初の元本に利益を上乗せして再投資する「複利」の恩恵は望めません。複利効果を得るためには、受けとった分配金でさらにREIT(リート)を購入する必要があります。

しかしREIT(リート)の投資には、最低でも10万円以上が必要です。10万円を分配金だけで用意するためには、多くの資金を投資しなければなりません。

以上のことからよほどの資金がないと複利効果が期待できないため、一般的な個人投資家には難しいでしょう。

長期的な投資で威力を発揮する複利の恩恵を受けたい場合は、REIT(リート)以外の投資方法を検討しましょう。

REIT(リート)がおすすめな人

REIT(リート)には大きなメリットがある半面、デメリットもあります。以下に当てはまる人がREIT(リート)に向いているといえます。

- 少額から不動産投資をしたい人

- 投資リスクをおさえたい人

- 分配金を定期的に得たい人

- 何かあればすぐに売買したい人

不動産投資に興味を持っているが、少額から投資したいと考えている方にはREIT(リート)がおすすめです。高額な不動産とは違い、REIT(リート)なら10万円程度で不動産投資が始められます。

また、不動産投資をしたいが空室や家賃の下落、賃借人とのトラブルなどのリスクを避けたい方にも、おすすめできる投資でしょう。

定期的に分配金が欲しい人や自分のタイミングで売買したい人のニーズにも、REIT(リート)なら十分に満たしてくれるでしょう。

REIT(リート)は金融証券ですので定期的に分配金が入り、急に現金が必要になった場合でもすぐに売却できます。

REIT(リート)に投資するまでの流れ

REIT(リート)への投資は、たった4つのステップで始められます。

- 証券口座を開設

- 証券口座に資金を入金

- 取得したい銘柄を選ぶ

- 選んだ銘柄を購入

REIT(リート)は株式と同じように上場しているため、証券会社で購入できます。そのため、証券会社に信託口座を開設する必要があります。

口座を開設したら、その口座に資金を入金しましょう。入金方法は通常、銀行振込やクレジットカードを使用します。どのような入金方法があるか気になる方は、口座を開設した証券会社に問い合わせてください。

入金が終われば準備完了です。それぞれの特徴を吟味し自分の投資目標やリスク許容度を考えて、最適なものを選んでください。

次に購入ですが、最近はネットで銘柄を指定して購入するのが一般的になりました。しかし、電話での購入も可能です。電話購入の場合、手数料が違ってきますので注意してください。

まとめ

REIT(リート)は多くの投資家から集めた資金を不動産へ投資して、その利益を投資家に分配する金融商品です。

利回りが良く、直接的な不動産取引と比べて手続きの手軽さや流動性の高さが魅力です。また、少額から始められるのも、メリットでしょう。

しかし、ほかの投資と同様に社会情勢に大きな変動があった場合の元本割れや、投資先企業の倒産などのリスクがあります。

また実際の不動産取引と違い、REIT(リート)の投資に対して融資が受けられなかったり、福利効果が期待できなかったりとデメリットもあります。

REIT(リート)への投資は、リスクがあるのは確かでしょう。しかし、ほかの投資に比べてリスクが特段高いわけではありません。

メリット・デメリットをしっかり把握し、自分の投資目標やどれくらいのリスクを許容できるか賢明な判断ができれば、資産形成の味方となります。