おすすめのカードローン15選をそれぞれ徹底紹介!金利や無利息期間の違いにも注目して比較しよう

カードローンは、急な出費や予期せぬ事態に対応できる融資サービスです。しかしかなり多くのカードローンが存在するため、どれを選べば良いのかすぐに判断するのは難しくなっています。

この記事では、初めてカードローンを利用する人や、カードローンの利用に不安を感じている人に向けて、おすすめのカードローンを理由も含めて紹介します。

金利の低さや審査の通りやすさだけでなく、それぞれどのような人におすすめできるのか、また消費者金融と銀行でそれぞれどのような違いがあるのか、という点にも注目しながら、あなたのニーズに合ったカードローンを選んでみましょう。

目次

- おすすめのカードローン比較ランキング15選

- 1位:最短20分で即日融資のプロミス

- 2位:初めての借入におすすめ!初回30日間利息無料のアコム

- 3位:審査通過率が高いアイフル

- 4位:Web完結なら在籍確認の電話なし!SMBCモビット

- 5位:三井住友銀行カードローンは銀行ならではの金利

- 6位:auユーザーはお得なauじぶん銀行カードローン

- 7位:借入手数料が無料のセブン銀行カードローン

- 8位:docomoユーザーは金利が下がるdスマホローン

- 9位:特典が豊富なORIX MONEY

- 10位:最大180日無利息のレイク

- 11位:みずほ銀行カードローンはメガバンクならではの安心感

- 12位:利息を抑えるなら三菱UFJ銀行カードローンのバンクイック

- 13位:新たに誕生したみんなの銀行カードローン

- 14位:東京スター銀行カードローンは契約だけで1,500円もらえる

- 15位:PayPay銀行カードローンは最短翌日融資

- 【目的別】おすすめカードローンの選び方

- 消費者金融と銀行カードローンの違い

- カードローンで借入する流れ

- カードローンのメリット

- カードローンのデメリット

- カードローンに関するFAQ

- まとめ

おすすめのカードローン比較ランキング15選

カードローンと1つに言っても、いくつか種類があり、大きく分けると、カードローンは、銀行のカードローンと消費者金融のカードローンの2種類があります。

2種類のカードローンの中から、おすすめのカードローンをランキング形式で15選ご紹介します。

1位:最短20分で即日融資のプロミス

| 運営会社 | SMBCコンシューマーファイナンス |

| 金利(実質年率) | 4.5%~17.8% |

| 借入限度額 | 500万円 |

| 融資時間 | 最短20分 |

| 無利息期間 | 最大30日間 |

| 在籍確認 | 原則なし |

プロミスはカードローンの中でも、借りやすいと評判のカードローンです。最高金利は一般的な消費者金融で比べると「17.8%」と少しだけ低く、最大500万円まで借入できます。

また専用アプリを活用すると、「セブン銀行」や「ローソン銀行」のコンビニATMからすぐに借入が可能です。

在籍確認も原則行わないとしているため、総合的に比較したときカードローンを初めて利用する方にもっともおすすめできます。

プロミスの口コミ

30万円程度の借入を行った。プロミスは審査スピードが非常に早く、申し込み自体も簡単に完了できた。初日から30日間の無利息期間があるだけでなく、キャンペーンが定期的に開催されているのも良い。返済に関しても複数の方法が用意されているため便利。返済を忘れないためには口座振替を利用するべきだと思う。

20代女性

現在返済中だが生活費のために50万円程度をプロミスから借りた。すぐにお金が必要であったが、公式サイトで用意されている仮審査から本審査までの流れが非常に早く、審査が行われた当日には契約が完了した。大手であるため借りやすさや対応の丁寧さは当然ながら、ポイントが貯められるのも良い。

50代男性

2位:初めての借入におすすめ!初回30日間利息無料のアコム

| 運営会社 | アコム株式会社 |

| 金利(実質年率) | 3.0%~18.0% |

| 借入限度額 | 800万円 |

| 融資時間 | 最短20分 |

| 無利息期間 | 最大30日間 |

| 在籍確認 | 原則なし ※原則、電話での確認はせずに書面やご申告内容での確認を実施 |

アコムは最大800万円まで借入が可能な大手消費者金融のカードローンです。

消費者金融のカードローンは500万円が最大借入限度額である場合が多いため、より多くのお金を必要としている方におすすめできます。

さらにアコムでは「ACマスターカード」というクレジットカードを発行できます。

年会費も発行手数料も無料であり、自動キャッシュバックが適用されます。クレジットカードならスマホ決済にも対応しているためとても便利です。

アコムの口コミ

急にお金が必要になったため、ネットで検索してもっとも審査が早いとされていたアコムを利用することにした。もともと有名でありCMでもよく見かけていたので、利用するにあたって不安はなかったが、実際に手続きは簡単であり、電話対応の人も丁寧であったので好感が持てた。返済に関してもATMから簡単にできるのがとても良いと思う。

30代女性

アコムからの借入に関しては誰にも相談せずにやることにした。ネットからの申し込みで審査が可能であり、1時間程度で審査が完了したのですぐに借りることができた。借入には24時間対応しており、在籍確認もなかったと思うので良かった。金利に関しては特別他社より低いということはないが、その分審査時間が短かったので、結果的には利用して良かったと思う。

30代女性

3位:審査通過率が高いアイフル

| 運営会社 | アイフル株式会社 |

| 金利(実質年率) | 4.5%〜17.8% |

| 借入限度額 | 500万円 |

| 融資時間 | 最短18分 |

| 無利息期間 | 最大30日間 |

| 在籍確認 | 原則なし |

アイフル株式会社が提供する「アイフル」は、在籍確認のために行われる職場への電話連絡を原則なしとしています。

審査上必要な場合でも必ず同意確認を取ってから行うとあるため、借入を他の人に知られたくない方でも安心できます。

最短18分で借入が可能で、スマホアプリを利用すれば24時間・365日いつでもお金を借りることができます。

クレジットカードも作りたい方は、アイフルの子会社であるライフカード株式会社が発行している「ライフカード」もおすすめです。

アイフルの口コミ

30万円ほどアイフルから借りたことがあり、現在は完済している。アイフルはネットから申し込みが可能であり、審査時間も非常に早かった。そのため医療費として急にお金が必要になったときも、非常に助かった。自分だけでなく正社員としては働いていない友人も審査に通ったとのことでした。

20代女性

10万円ほど借りて、現在は返済中である。急な出費で急いでいたので誰にも相談せず借りることにしたが、申し込みや審査の過程においても特段困ることはなかった。申し込みから審査・借入までの時間も短く、とてもスムーズであると感じた。借入や返済状況に関してもウェブ上で簡単に確認できるし、30日間の無利息期間があるのも良い。

20代男性

4位:Web完結なら在籍確認の電話なし!SMBCモビット

| 運営会社 | 株式会社SMBCモビット |

| 金利(実質年率) | 3.0%~18.0% |

| 借入限度額 | 800万円 |

| 融資時間 | 即日可能 |

| 無利息期間 | なし |

| 在籍確認 | 原則あり (WEB完結を利用する場合はなし) |

三井住友カード株式会社が提供する「SMBCモビット」は、最短即日融資が可能なカードローンです。

SMBCモビットは、WEB完結を申し込めば、職場への電話連絡をなしにできます。

WEB完結を利用するためには、あらかじめ三井住友銀行を含む指定口座のいずれかを開設しておく必要がありますが、バレるリスクを極力抑えることができるのは大きなメリットですね。

SMBCモビットの口コミ

広告でよく見かけるある消費者金融に興味を持ち、問い合わせてみた。手続きは非常にスムーズで、審査も迅速に行われたのが印象的だった。自宅からウェブ上で手続きが完了できるし、返済にはコンビニのATMを利用できる。毎月の返済日も自分で選択できるため、ライフスタイルに合わせて返済できた。当初の計画よりも早く完済できたこともあり、今後も必要な際にはお世話になりたいと思う。

20代女性

30万円ほど周りに知られず借りるため当消費者金融を利用した。仮審査はスマホで簡単に数十秒で終わるし、本審査も30分程度で完了したためCMのイメージ通りだった。借入金利は日割り計算で金利が少し安くなる。審査のハードルは低く、返済には手数料がかからないネット決済が使える。総評としては、周りに知られたくない人に特におすすめできる。

30代男性

5位:三井住友銀行カードローンは銀行ならではの金利

| 運営会社 | 株式会社三井住友 |

| 金利(実質年率) | 1.5%~14.5% |

| 借入限度額 | 800万円 |

| 融資時間 | 最短翌営業日 |

| 無利息期間 | なし |

| 在籍確認 | 原則あり |

三井住友銀行カードローンは、銀行カードローンならではの安心感とサポート体制を提供しているカードローンです。

銀行系であるため最高金利も「14.5%」と、消費者金融カードローンと比較して3%ほど低くなっているため、できるだけ余計なコストを掛けずに借りたい方におすすめできます。

三井住友銀行のサービスでありながら、三井住友銀行の口座がなくてもお金を借りることができます。

審査時間は翌営業日となっていますが、中には即日で借りられた方もいるため、営業時間内、それも早めの時間帯に申し込んでみることをおすすめします。

三井住友銀行カードローンの口コミ

元々三井住友銀行の普通預金口座を開設してあったため、Webでの申し込みができると思い借り入れを決めた。申し込みから契約までに一週間ほどかかったが、金利は14.5%であり、大手消費者金融のカードローンに比べると低めであるため良かったと思う。借入だけでなく返済もコンビニのATMから可能であるため、利便性は非常に高いと思う。

20代女性

本人確認時にはスピーディーかつ丁寧なヒアリングを受けられた。借入限度額150万円であったが金利も納得のいくレートだった。公式サイトでは最短翌営業日の融資と記載されていたが、申込みから1時間で審査に通ったとの連絡があり、思ったよりも返信が早かったので驚いた。審査では質問が多かったが、銀行窓口のような丁寧な対応であった。

6位:auユーザーはお得なauじぶん銀行カードローン

| 運営会社 | auじぶん銀行 |

| 金利(実質年率) | 1.48%~17.5% |

| 借入限度額 | 800万円 |

| 融資時間 | 最短60分 |

| 無利息期間 | なし |

| 在籍確認 | 原則あり(銀行名通知あり) |

「auじぶん銀行カードローン」は、特にauユーザーにおすすめのカードローンです。

auユーザーは特例として、借り換えコース利用時に最大「0.5%(年率)」の金利優遇が受けられます。

例えば限度額が「10万円~100万円」の範囲である場合、通常金利が「13.0%~17.5%」であるのに対して、「au ID」を持っている人は金利が「12.9%~17.4%」に、さらに借り換え利用の方は金利が「12.5%」に下がります。

auじぶん銀行カードローンの口コミ

普段カードローンはほとんど使用しないが、すぐにお金が必要になったため利用することにした。じぶん銀行口座は元々開設してあったため手続きも簡単に完了し、困るようなことはなかった。auユーザーであったため金利の優遇を受けられたし、返済方法でも困るようなこともなかったと思う。

30代男性

他のカードローンのことは分からないが、おまとめローンを利用した段階では、優秀なサービスであると感じた。3社で合計100万円以上の借り入れがあったがこちらで借り換えをしたところ、5%ほど金利が下がった。auユーザーではないため特典の有無は分からないが、それでも十分利用する価値はある。

30代男性

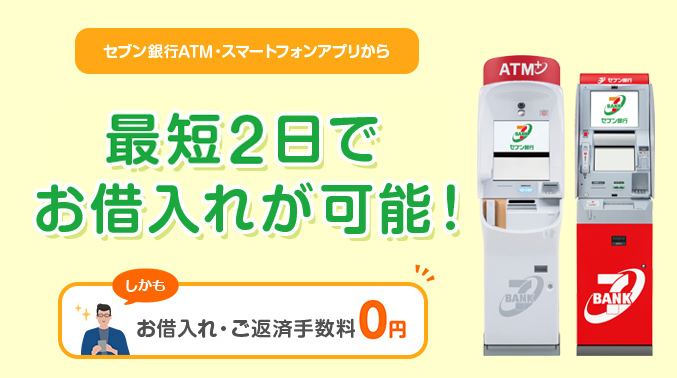

7位:借入手数料が無料のセブン銀行カードローン

| 運営会社 | 株式会社セブン銀行 |

| 金利(実質年率) | 12.0%~15.0% |

| 借入限度額 | 300万円 |

| 融資時間 | 最短翌日 |

| 無利息期間 | なし |

| 在籍確認 | 原則あり |

セブン銀行カードローンの強みは、何と言ってもセブンイレブンのATMから24時間・365日にわたって、手数料無料で借入が可能という点です。

セブンATMでお金を借りる際はカードがなくても、スマホアプリから申し込むだけで完結するのも便利です。

またATMではなく口座に振り込んでもらう「ダイレクトバンキング」も選択できます。こちらも原則24時間利用可能であり、1円単位から借入が可能です。

セブン銀行カードローンの口コミ

セブン銀行はカードローン機能を、キャッシュカード機能やデビットカード機能とまとめられるところがとても便利だと思う。スマホATMなら借入の際にカードが必要なく、自分の場合は審査時に在籍確認が行われなかったように思う。ただし、申し込みから借入までに3日以上かかった点だけが気になる。

40代男性

口座を開設すると特典が受け取れる時期に、同時にカードローンにも申し込んだ。実際に利用する予定はなかったが、試しに申し込んで見たところ審査が早かったため、医療費等で利用することにした。その後緊急でお金が必要になる機会が増えたが、すべてセブン銀行からスムーズに借入できた。

30代女性

8位:docomoユーザーは金利が下がるdスマホローン

| 運営会社 | 株式会社NTTドコモ |

| 優遇適用後金利(実質年率)※1 | 0.9%~17.9% |

| 借入限度額 | 300万円 |

| 融資時間 | 最短即日※2 |

| 無利息期間 | なし |

| 在籍確認 | 実施の場合もあり |

※1 優遇適用後金利 0.9%~17.9%(実質年率)/基準金利 3.9%~17.9%(実質年率) ドコモ回線などのご利用状況に応じて、最大年率3.0%の金利優遇が適用。適用条件詳細はこちら:https://loan.docomo.ne.jp/borrow/benefit/

※2 年末年始を除く。最短即日審査は17:00までのお申込みに限ります。なお、お申込み状況等により、翌営業日以降の審査となる場合がございます。システムメンテナンス時間はご利用いただけません。振込実施のタイミングはご利用の金融機関により異なります。

ドコモユーザーにおすすめできるのが「dスマホローン」です。すでに「dカード」や「d払い」など、dポイントが効率的に貯められるサービスを利用している方は多いでしょう。

このdスマホローンなら現金での借入だけでなく、直接「d払い残高」にチャージすることも可能です。

dスマホローンの最大のメリットが、ドコモユーザー対象の「優遇金利」です。ドコモの対象サービス利用者は、通常金利が「3.9%~17.9%」のところ、最低金利が「0.9%」まで下がります。(※適用条件はサービスサイトをご確認ください)

この最低金利は業界最高水準であるため、どこよりも低コストで借り入れたい方は検討をおすすめします。

dスマホローンの口コミ

dスマホローンを利用する最大のメリットは、やはりドコモユーザーへの優遇金利だと思う。借入予定の金額は少額であったが、もともと消費者金融からの借入に抵抗があった。しかしドコモのサービスだということで安心して利用できたし、お得に借入できたので満足している。

40代女性

このローンを利用したきっかけは、親族に不幸がありすぐに帰省しなければならなくなったから。オンラインで申し込んでみたところ、すぐに審査が完了し、借入ができたので本当に助かった。家族や友人からお金を借りるのは気が引けるが、これなら担保や保証人なしで利用できるので便利。

30代女性

9位:特典が豊富なORIX MONEY

| 運営会社 | オリックス・クレジット株式会社 |

| 金利(実質年率) | 1.5%~17.8% |

| 借入限度額 | 800万円 |

| 融資時間 | 最短60分 |

| 無利息期間 | なし |

| 在籍確認 | 原則あり |

借入だけでなく、付帯される特典を優先したい方はORIX MONEYをおすすめします。ORIX MONEYを利用すると、オリックスレンタカーが優待価格で利用できます。

また新規でオリックスカーシェアに入会すると、ICカードの発行手数料が無料、月額基本料が2ヶ月無料になるなどの特典が受けられます。

また個人向けカーリースを新規で契約すると、「2,000円分のAmazonギフト券」がプレゼントされる特典もあります。

10位:最大180日無利息のレイク

| 運営会社 | 新生フィナンシャル株式会社 |

| 金利(実質年率) | 4.5%~18.0% |

| 借入限度額 | 500万円 |

| 融資時間 | 最短25分 |

| 無利息期間 | 最大180日間 |

| 在籍確認 | 原則あり |

新生フィナンシャル株式会社が運営する消費者金融カードローン「レイク」です。

すでに消費者金融の老舗として知名度が高いレイクは、最大「180日間」という長期間にわたって無利息で借入できます。他のカードローンはほぼ「30日間」であるため、どれだけ長いか実感できるでしょう。

ちなみに180日間無利息となるのは借入額のうち「5万円」までです。借入額全額は、60日間の無利息対象となり、それでも長いため、30日では返済しきれないが、なるべく短期間で返済する予定である場合は、60日間の無利息期間を活用してみましょう。

ただし無利息開始日は契約時の翌日からスタートする、という点だけは注意が必要です。

レイクの口コミ

レイクの良いところは、申し込みから半日もかからずに審査時間が終了するところだと思う。そもそも自分は電話で申し込んだのだが、ウェブ申し込みならもっと早く借りられるみたいなので、次回からはウェブで申し込んでみたい。収入が不安定でも借りられたので、審査に関しても期待できると思う。

20代女性

急にお金が必要というわけではなかったが、有事に備えて午前中に申し込んだところ、午後には審査が完了してお金が借りられるようになった。借入金利自体は他の消費者金融と変わらないが、60日間無利息になるのは大きなメリットだと思う。借入・返済のために用意されているツールも使いやすかった。

20代男性

11位:みずほ銀行カードローンはメガバンクならではの安心感

| 運営会社 | 株式会社みずほ銀行 |

| 金利(実質年率) | 2.0%~14.0% |

| 借入限度額 | 800万円 |

| 融資時間 | 最短翌営業日 |

| 無利息期間 | なし |

| 在籍確認 | 原則あり |

みずほ銀行は大手のメガバンクであるため、誰でも安心して利用できます。

「みずほ銀行カードローン」は他のカードローンと比較しても、通常時の最高金利が「14.0%」と低めであるため、低コストで利用できます。

最大800万円まで借りられるのもメリットの一つです。

みずほ銀行カードローンの口コミ

公式サイトに記載されているとおり、24時間にわたって申し込みを受け付けている点は便利である。ただし実際に利用したときは借入まで一週間以上かかったため、改善してほしい。サービスの質や借入・返済のしやすさは優秀であり、メガバンクならではの信頼性の高さがある。

30代男性

このカードローンを利用するためには、みずほ銀行の口座開設が必須となる。自分はすでに口座を開設していたため、ネット上の申し込みだけで完結できた。また新たにカードを作る必要がなく、キャッシュカードだけで借入できた。実際の借入までには1週間以上かかったが、審査自体はスムーズだったと思う。

30代女性

12位:利息を抑えるなら三菱UFJ銀行カードローンのバンクイック

| 運営会社 | 株式会社三菱UFJ銀行 |

| 金利(実質年率) | 1.8%〜14.6% |

| 借入限度額 | 500万円 |

| 融資時間 | 最短翌営業日 |

| 無利息期間 | なし |

| 在籍確認 | 原則あり |

銀行カードローンのメリットである低金利を活かしたいなら「バンクイック」がおすすめです。

三菱UFJ銀行が運営するバンクイックは最低金利が「1.8%」であるため、実績を積み重ねることで低金利での借入が可能となります。

その他、生体認証でログインできる専用アプリの利便性が高いのもメリットの一つです。

三菱UFJ銀行カードローンの口コミ

予想以上に不足してしまった生活費を補うためにカードローンを利用することになった。申し込んでから実際に利用できたのは3日後だったが、自分の場合は収入証明書の提出が不要だったこともあり、審査に必要な手続きには難しい点がないのは良かった。サポートの対応も丁寧だった。

20代女性

私的な事情があってすぐにお金が必要になったため、当カードローンに申し込んだ。比較サイトを利用して検討したが、結果的にはすぐ借りられたので良かったと思う。ただ自分の場合はネットの審査だけで完了できず、窓口での対応が必要だった。対応自体は丁寧であっため、不満は全くない。

20代女性

13位:新たに誕生したみんなの銀行カードローン

| 運営会社 | 株式会社みんなの銀行 |

| 金利(実質年率) | 1.5%~14.5% |

| 借入限度額 | 1,000万円 |

| 融資時間 | 最短即日 |

| 無利息期間 | なし |

| 在籍確認 | 原則あり |

申し込みから借入・返済まですべてを専用アプリ上で完結できるのが「みんなの銀行カードローン」です。

もともとみんなの銀行は新しいスタイルの銀行として誕生しましたが、新たにカードローンを提供しており、業界内では最高水準となる「最大1,000万円」まで借りることができます。

みんなの銀行カードローンの口コミ

新規サービスではあるものの、あくまで銀行カードローンであることから、消費者金融よりは審査が厳しいと思っていた。ネットでも審査に落ちたという声が多く見受けられたので、半ば覚悟しながら申し込んでみた。結果的には無事通過してお金を借りることができたので、今はホッとしている。

30代男性

自分は複数社から借入をしており、基本的にどのカードローン審査も通らない属性だと思っている。みんなの銀行も同様であると思っていたが、2社ほど滞納しているのにもかかわらず審査に通り、数万円のお金を借りることができた。紹介コードがあれば審査に通りやすいという話もあるが、真偽は分からない。

30代女性

14位:東京スター銀行カードローンは契約だけで1,500円もらえる

| 運営会社 | 株式会社東京スター銀行 |

| 金利(実質年率) | 1.5%~14.6% |

| 借入限度額 | 1,000万円 |

| 融資時間 | 数日後~1ヶ月程度 |

| 無利息期間 | 最大30日間 |

| 在籍確認 | 原則あり |

「東京スター銀行カードローン」は、銀行系カードローンであるため、本審査に進むためには口座開設が必要ですが、仮審査自体はすぐに完了します。

銀行系でありながら30日間の無利息期間が設けられていますし、最大1,000万円まで借りられるという点が、当カードローンを利用する最大のメリットです。

東京スター銀行カードローンの口コミ

生活費を賄うために50万円ほど申し込んだ。申し込みから審査完了まで、すべてネット上で完結できた。借入の事実を他の誰かに知られるような事態にもならなかった。金利で他の銀行と比較すると普通だと思うが、そこまで高くはないので不満はない。安定した収入があれば、審査も比較的簡単に通過すると思う。

30代男性

すぐにでもお金が必要だったこともあり、急いでこちらのカードローンに申し込んだ。以前から口座を利用していたためか、申し込みや審査自体は比較的短時間で完了した。口座にもすぐ入金が行われたので良かった。返済に関しても、支払い能力範囲内で返済ができているため、利用して良かったと思う。

20代女性

15位:PayPay銀行カードローンは最短翌日融資

| 運営会社 | PayPay銀行株式会社 |

| 金利(実質年率) | 1.59%~18.0% |

| 借入限度額 | 1,000万円 |

| 融資時間 | 最短翌日 |

| 無利息期間 | 最大30日間 |

| 在籍確認 | 原則あり |

国内でも最大シェアのQR決済サービスを提供するPayPayグループの「PayPay銀行カードローン」です。

最低金利が業界最低基準であることをうたう当カードローンは、最短で翌日には借入が可能です。申込後はスマホアプリやホームページから申し込むことで、口座に即入金されます。

新規入会時は「1,500円プレゼント」と「30日間無利息」キャンペーンが常時特典となっています。借りるだけで1,500円もらえるほか、300万円以上利用した人は「10,000円」が受け取れます。

PayPay銀行カードローンの口コミ

他の大手消費者金融のカードローンに審査落ちしたが、このカードローンだけ審査に通り、お金を借りることができた。申し込みから審査完了までの時間も短かったため、不安にならずに済んだ。返済自体は口座振替が利用できるので支払い忘れを防げるし、残高不足が発生してもログイン時に通知が表示されるため便利だと感じた。

30代男性

もともとジャパンネット銀行の口座を持っていたため、申し込み手続きはすぐに完了した。休日を挟んだためか、借りられるまでには数日を要したが、収入が不安定な人にも貸してくれるのは良い点である。すぐに借りる予定はないが、ATMから24時間いつでもお金を借りられる、という安心感がある。

30代男性

【目的別】おすすめカードローンの選び方

ここまではおすすめのカードローンをランキング形式で紹介してきましたが、実際は「自分の目的に合ったものを選ぶ」のが一番です。

そこで次から目的別におすすめのカードローンを紹介していきます。

- 融資スピードで選ぶなら大手消費者金融

- 低金利で借りたいなら銀行カードローン

- 審査が不安な人は審査通過率が高いカードローン

- 短期で返済できるなら無利息期間が長いカードローン

- 借入がバレたくないなら在籍確認の電話なしのカードローン

①融資スピードで選ぶなら大手消費者金融

消費者金融と銀行で審査スピードを比較した結果をご覧ください。

| カードローン | 融資(審査)スピード |

| プロミス | 最短3分 |

| アイフル | 最短18分 |

| アコム | 最短20分 |

| 三井住友銀行カードローン | 最短翌営業日 |

| auじぶん銀行カードローン | 最短60分 |

| バンクイック | 最短翌営業日 |

カードローンを申し込んでから実際にお金を手にするまでの時間を優先したいなら、消費者金融のカードローンが適しています。基本的に大手ならどのカードローンを選んでも、即日融資が可能です。

一方で銀行系カードローンは、消費者金融に比べると審査や融資できるまでの時間にばらつきがあり、数日から数週間かかることもあります。

そのため、急ぎの資金調達をしたい場合は、消費者金融のカードローンを選ぶことをおすすめします。

②低金利で借りたいなら銀行カードローン

次は、消費者金融と銀行で金利(実質年率)を比較してみます。

| カードローン | 金利(実質年率) |

| プロミス | 3.0%~18.0% |

| アイフル | 4.5%〜17.8% |

| アコム | 3.0%~18.0% |

| 三井住友銀行カードローン | 1.5%~14.5% |

| auじぶん銀行カードローン | 1.48%~17.5% |

| バンクイック | 1.8%〜14.6% |

お金を低金利で借りることを優先する場合は、銀行のカードローンを選ぶことをおすすめします。銀行は消費者金融と比べて、最高金利が平均3~4%ほど低くなっているからです。

低金利であることは、長期間にわたって分割返済を考えている方にとって重要です。

なぜなら、金利が低いほど総支払額が少なくなるからです。銀行のカードローンを選んでも、最初から低金利が適用されるわけではない、という点は消費者金融と共通しています。

それでも可能な限り低コストで借りたい方は、銀行系カードローンをおすすめします。

③審査が不安な人は審査通過率が高いカードローン

次は各社が公表している審査通過率から、消費者金融の審査通過率が高いことが分かります。

| カードローン | 審査通過率 |

| プロミス | 40.9% |

| アイフル | 48.2% |

| アコム | 42.1% |

| 三井住友銀行カードローン | 非公表 |

| auじぶん銀行カードローン | 非公表 |

| バンクイック | 非公表 |

カードローンの審査に通るかどうか不安な人は、上記のように審査通過率を公表しており、通過率が比較的高いカードローンを選ぶことで、審査に通る可能性を高められます。

ただし審査基準はカードローンによって異なるため、通過率が高いからといって必ずしも審査に通るわけではありません。

銀行系を中心に審査通過率を公表していないローン会社も多いため、ネット上の「通りやすい」という意見はあくまで参考程度に考えた方が良いでしょう。

審査に通るためには審査通過率を当てにするよりも、自身の返済能力や信用度を高めることが何よりも重要です。

カードローンだけでなく、クレジットカードや携帯電話料金などの滞納や遅延は、一度であってもできるだけ避けましょう。それにより信用情報をきれいな状態に保つことができます。

参考記事:【FP監修】審査が甘いおすすめのカードローンはある?低金利で借入する方法解説

④短期で返済できるなら無利息期間が長いカードローン

次は、短期で返済する方にとって重要な「無利息期間」でカードローンを比較してみましょう。

無利息期間とは初回借入時に適用されることが多い一定期間の利息が0円になるサービスです。

| カードローン | 無利息期間 |

| プロミス | 最大30日間 |

| アイフル | 最大30日間 |

| アコム | 最大30日間 |

| 三井住友銀行カードローン | なし |

| auじぶん銀行カードローン | なし |

| バンクイック | なし |

短期での返済が可能なら、無利息期間がある消費者金融系カードローンを選びましょう。なぜなら1ヶ月程度で返済する場合、利息を払うことなく借入が可能だからです。

無利息期間内に返済を完了すれば、実質的に無利息(ノーコスト)でお金を借りることができます。

返済期間が長期化しないために、あえて無利息期間があるカードローンを選択し、1ヶ月以内で返済すると決めておくこともできます。

ただし無理のある予定を立てて返済予定が頓挫してしまっては意味がないため、借りすぎには注意しましょう。

⑤借入がバレたくないなら在籍確認の電話なしのカードローン

| カードローン | 在籍確認 |

| プロミス | 原則なし |

| アイフル | 原則なし |

| アコム | 原則なし※原則、電話での確認はせずに書面やご申告内容での確認を実施 |

| 三井住友銀行カードローン | 原則あり |

| auじぶん銀行カードローン | 原則あり(+銀行名通知あり) |

| バンクイック | 原則あり |

銀行系カードローンは一般的に在籍確認を行っています。

在籍確認は申し込み時に申告した勤務先に本当に在籍しているのか、電話にて事実確認を行います。

在籍確認は基本的にローン会社名を伝えずに行われますが、借入に関わる電話だと推測されたり、噂が広まる可能性はゼロではありません。

そのようなリスクを極力避けたい方は、電話による在籍確認を原則行っていない消費者金融系カードローンを選びましょう。

これにより、借入していることが会社や周囲の人に知られることはありません。

申し込みに伴う書類が、自宅に届かないように配慮してもらえるサービスもあります。

消費者金融と銀行カードローンの違い

カードローンには、消費者金融が提供するカードローンと、銀行が提供するカードローンの2種類があります。次からはその2つの違いについて解説していきます。

消費者金融と銀行カードローンの違いは?

消費者金融系カードローンと銀行系カードローンには、いくつかの点で違いがあります。

- 審査通過率

- 融資までの所要時間

- 金利の高さ

- 無利息期間の有無

審査通過率

まず消費者金融は、一般的に審査に通りやすいとされています。

そのため、収入および返済能力が不安定な人でも借り入れが可能なケースが多いです。

その一方で銀行系カードローンは消費者金融よりも収入の安定性や返済能力を重視するため審査が厳しい傾向があります。

もし審査に不安があるのであれば、銀行カードローンではなく消費者金融に申し込むのをおすすめします。

融資までの所要時間

消費者金融カードローンは最短20分で即日融資を受けることができますが、銀行カードローンは最短でも翌営業日以降でなければ融資を受けられないことの方が多いでしょう。

銀行カードローンでは銀行での審査が行われた後に、申込人が反社会的勢力とのつながりがないか確認するため警察庁のデータベースに照会する必要があり、この手続きに1日かかることから即日融資に対応していないのです。

金利の高さ

金利についても違いがあります。消費者金融の金利は、銀行よりも高めの場合が多いです。

今回紹介したように、最高金利は低くても「17.8%」です。それに対して銀行なら最高金利が「15.0%」を下回る金利で借りられます。

借入方法や返済方法、その他の利便性については、どちらもほぼ変わりません。ATMやネットバンキングで借入や返済ができますし、消費者金融でも銀行口座からの自動引き落としが可能です。

無利息期間の有無

消費者金融カードローンには初回限定のサービスとして無利息期間が設けられていることが多いです。

銀行カードローンでは無利息期間の設定はほぼないでしょう。

無利息期間を利用するメリットとして、短期間の借入であれば利息を支払うことなくお金を借りることができる点が挙げられます。

長期間にわたってお金を借入する予定があれば銀行カードローンを利用した方がお得ですが、最初から借入する期間が決まっているのであれば消費者金融のほうがお得になる可能性が高いです。

キャッシングとカードローンの違いは?

クレジットカードのキャッシングとカードローンは、どちらも現金での借り入れができるサービスですが、似て異なるサービスです。

主な違いとしては次の3つが挙げられます。

- 事前に審査を受けておけばすぐにお金を引き出せる

- キャッシングの金利は固定

- 借入できる金額はカードローンよりも低め

事前に審査を受けておけばすぐにお金を引き出せる

キャッシングはクレジットカードの限度額の中でお金を借りられる機能です。

クレジットカードの申し込み時にキャッシング枠を設定するかどうか選択できることが多く、この時に設定を希望しておけばクレジットカードの入会審査と同時にキャッシングの審査が行われるため、改めて審査を受ける必要がありません。

ただし、クレジットカード入会審査の際にキャッシング枠を設定していない場合には、改めて審査を受ける必要がある点には注意が必要です。

キャッシングの金利は固定

カードローンは審査によって3.0~18.0%の中で貸付金利が決定されますが、キャッシングは適用される金利が初めから決まっています。

キャッシングの金利は15.0~18.0%と比較的高く、無利息期間サービスや利用状況によって金利が引き下げられることもありません。

緊急時に少額のお金を借り入れするのであれば問題ありませんが、長期間にわたってお金を借りるのであればカードローンのほうがお得になる場合が多いです。

借入できる金額はカードローンよりも低め

キャッシングで借入できるのは最大でも100万円程度です。

一方、カードローンであれば最大で800万円を借り入れすることが可能なので、大きな金額を借りたい場合にも利用しやすくなっています。

とはいえキャッシングにもカードローンにも貸金業法の総量規制が適用され年収の3分の1以上の貸し付けができません。

カードローンで借入する流れ

次は、カードローンの申し込みから実際にお金を借りるまでの流れについて、それぞれ簡潔に解説していきます。

①申し込み

インターネットやアプリ、郵送や電話などの方法でカードローンの申し込みを行います。

申し込み時に必要な情報としては次のようなものがあります。

- 年齢

- 収入

- 勤務先

- 勤続年数

- 借り入れ希望額

- 返済期間

なお、入力内容に間違いがあると審査に時間がかかったり、審査落ちする原因となるため注意しましょう。

間違いがないことを確認したら申し込みは完了となります。

②審査

申し込み内容をもとに、カードローン会社が審査を行います。

審査時は申込内容をもとに書類審査が行われたり、過去に金融事故を起こしていないか確認するためにCICやJICCといった信用情報機関へ照会が行われます。

場合によっては申込者本人に対して担当者から直接電話が掛かってきたり、勤務先への在籍確認が必要となるため申し込み後は電話に出れるようにしておきましょう。

③審査・承認

消費者金融カードローンでは、最短20分で審査結果が通知されます。

銀行カードローンでも早ければ翌営業日には審査結果が届くことが多いようです。

審査結果が承認であっても非承認であっても、メールやアプリ、電話にてカードローン会社から通知があります。

④契約手続き

契約は多くの場合WEBサイトで手続きが完了することが多いです。

ただし、一部自宅に契約書類やローンカードが送られてくる場合もあります。

契約書には借り入れ金額や返済期間、金利などが記載されています。必要事項を確認・記入し、ローン会社に返送しましょう。

契約手続きがどのように行われるかは、あらかじめホームページで確認できます。

⑤融資

契約手続き後、融資が可能になります。

指定した金額をATMから借りたり、口座に振り込んでもらうことが可能であることが多いです。

申し込み時に指定した金額が、自動的に振り込まれることもあります。振り込まれたお金は、基本的に自由な用途で利用でき、利用限度額の範囲で何度でも借入をすることが可能です。

⑥返済

期日が来るまでに、指定した返済金額・方法で返済を済ませます。

主な返済方法は次の通りです。

- ATM返済

- インターネット返済

- 口座振替

- 銀行振込

口座振替を指定している場合は、返済期日になったら指定した口座から月々の返済額が引き落とされます。

定期的な返済以外にも、お金に余裕があるときにコンビニATMや銀行振込から繰り上げ返済することも可能です。

カードローンのメリット

次はカードローンを利用するメリットについて、いくつかの点を挙げて詳しく解説していきます。

急にお金が必要な時に便利

カードローンは急にお金が必要になったときも比較的すぐに対応できます。

一般的にカードローンの審査はかなり早く、審査に通れば即日融資も可能です。基本的に利用目的は自由であるため、急な出費や支払いが重なってしまった場合も対応できます。

たとえば、家電製品が壊れて急に修理費用が必要になったり、参加費が必要な社内イベントに、当日急遽参加が決定するようなこともあるでしょう。

また、病気や怪我により緊急で医療費を突如用意しなければならなくなるかもしれません。

このような有事の際にもすぐ現金を用意できるという安心感は、何にも変えられないものです。

無利息期間中に返済すれば利息0円

多くのカードローンには無利息期間が設けられています。無利息期間なら利息が一切発生しないため、期間内に返済を完了すればゼロコストで借入できる、というメリットがあります。

給料日前に急な出費が発生した場合など、短期的に資金が必要なケースに適しています。

ただし、無利息期間は一般的に「30日間」と決まっており、期間が1日でも過ぎると利息が発生します。どの時点から日数をカウントするかはカードローンごとに異なるため、必ず確認しておきましょう。

担保・保証人不要

カードローンは基本的に担保や保証人を必要としない、いわゆる「無担保ローン」が利用できます。これにより、親族や知人などに全く知られず借入が可能です。

無担保ローンでは、申し込み時の申告内容に基づいて、個人の信用情報や返済能力を評価・審査し、借入の可否を決定します。

借入額が比較的少額であることも関係していますが、個人の信用情報や返済能力が審査のベースとなるため、これらの情報に問題がなければ迅速に借り入れが可能です。

コンビニや銀行ATMでも借入・返済できる

カードローンの借入や返済は、専用カードやスマホアプリがあれば、コンビニATMを通じて24時間いつでも可能なため、急な出費や支払いに困った場合でもコンビニに行けば解決できます。

また多くのカードローンは口座への振込による借入も可能であるため、ネット銀行であれば自宅にいながら別口座に振込ができます。

これにより光熱費の引き落とし漏れや、各種税金の支払い漏れも防げます。

周囲や家族にバレずに借入できる

カードローンは家族や友人など周囲の人に知られずに借入できます。

すでに解説したように、在籍確認が原則ないカードローンなら、借入の事実が勤務先に知られることはありません。

申し込みに関しても、書類のやり取りなしにオンラインで必要事項を入力するだけで完結できます。

当然ながらお金を自分専用の銀行口座に振り込んでもらったり、コンビニATMから借入すれば、周囲の人に知られることは一切ありません。

カードローンのデメリット

次は、カードローンを利用するデメリットについて、いくつかの点を挙げて解説していきます。

利息が高い

無利息期間がないカードローンの場合、初回の借入は利息が高くなることが多いです。

個々の返済能力にも依存しますが、一般的にカードローンの金利は借り入れ実績が多いほど低くなります。

そのため初回の借入は実績がなく、特に収入が不安定な人は金利が高く設定される傾向にあります。

一例として、借入額「50万円」を「18.0%」の金利が発生する場合と、発生しない場合で利息を比較してみましょう。

| 比較項目 | 無利息期間あり | 無利息期間なし |

| 元金 | 500,000円 | 500,000円 |

| 返済金額 | 500,000円 | 507,500円 |

| 利息 | 0円 | 7,500円 |

この通り、無利息期間がないカードローンは初日から利息が発生するため、7,500円も多く支払わなければならない結果となりました。

最初から分割返済を想定しているなら問題にはなりませんが、総返済額の差は十分憂慮すべき点だといえます。

借りすぎてしまう可能性がある

カードローンは比較的容易に借入ができるため、無計画に「借りすぎる」リスクが常に存在します。

自分の支払い能力を正確に把握せずに、欲しいものや必要なものがあるときに無計画で借り入れをしてしまうと、のちのち返済に苦しむことになります。

支払い能力を超えた借入は、いわゆる「自転車操業」状態を生みます。これはカードローンの返済をするために、別のカードローンから借り入れてしまう状態です。

やがて滞納が当然となり、毎日のように催促の電話が来たり、ローン会社から一括返済を求められるようになるでしょう。

最終的には、債務整理という最終手段を講じなければならなくなる可能性もあります。

一度債務整理を行うと、完済しても数年間は新規で借入が困難になるだけでなく、新規でクレジットカードを発行したり、本来は総量規制対象外であるはずの住宅ローンや、マイカーローンも一切組めなくなります。

以上の点から、カードローンを利用する場合は自分の支払い能力を過信せず、必ず返済計画を立ててから借り入れするべきです。

自分で返済計画を立てるのが難しい場合でも、あらかじめ専門家に相談したうえで利用することをおすすめします。

審査は必ず通るわけではない

カードローンは審査通過率が高いとはいえ誰でも必ず通るわけではありません。

勤続年数が短く安定した収入を得ていると見なされなかったり、過去の延滞などで信用情報に傷が付いてしまっている場合は審査落ちしてしまいます。

また、すでに他社から年収の3分の1以上の借入をしている場合は貸金業法の総量規制により追加の借入ができないため審査に通過できないのです。

審査に不安がある方は、自分の信用情報を確認してみたり既存借り入れを整理することをおすすめします。

カードローンに関するFAQ

最後に、カードローンの利用に伴ってよく寄せられるいくつかの疑問に答えていきます。

審査なしのカードローンはある?

基本的に、審査が必要ないカードローンはありません。より多くの人に融資できるように「審査が緩い」のと、「審査がない」のは全く別物です。

審査が全くない業者はいわゆる「闇金」である可能性が高く、法外な利息を支払うことにもなります。

たとえカードローンの審査に通らなかった場合も、認可を受けていない業者を利用するのは絶対に避けましょう。

カードローンの審査に落ちるのはどんな人?

カードローンの審査に落ちる人の多くには以下の点が共通しています。

- 本人に収入が不安定であるか、全くない

- 同居の親や配偶者に安定した収入がない

- 勤続年数が短い

- 他社からの借入により、すでに総量規制に達している

- 信用情報機関に登録されている信用情報が悪い

以上の点が挙げられます。また、提出書類の不備や虚偽の情報がある場合も、審査に落ちる可能性が高くなります。

在籍確認は必ず行われる?

どのカードローンも、支払い能力を確認するために在籍確認は原則行われる、と認識しておくべきです。

ただし個人情報の観点から、会社側が在籍確認に対応しないことも増えたため、大手の消費者金融を中心として、実際は在籍確認が実施されていないケースが増えているという見方が強いです。

おまとめローンはどんな人が対象?

いくつかのサービスが対応している「おまとめローン」とは、複数の借入先からお金を借りている方が、返済先を一つにまとめるために利用できる専用ローンです。

これにより返済に伴う金銭的・精神的負担を軽減できます。

初めてのカードローンはどこがおすすめ?

カードローンを全く利用したことがない人が初めてお金を借りるなら、まずは今回紹介したような大手の消費者金融を選ぶべきです。

いわゆる「地域型」のカードローンもありますが、たいていの場合審査時間や融資が可能になるまでの時間の短さ、また顧客対応の丁寧さは、大手の消費者金融の方が高品質だからです。

まとめ

カードローンを選ぶ際は金利や無利息期間、在籍確認の有無など、さまざまな比較項目があります。

今回紹介した消費者金融は特におすすめできるものばかりですが、その中でも自分自身のニーズや生活環境にあったものを選ぶなら、より賢く、より安全にお金が借りられるでしょう。

◎関連記事