住宅ローンを借りるのにおすすめの銀行は?人気の銀行ランキングやシミュレーション方法を解説

住宅ローンは大手銀行だけでなくネット銀行や地方銀行など様々な金融機関で提供されている金融商品です。

金利や申込条件、審査内容は申込をする金融機関によって異なるため、どの金融機関が自分におすすめなのか商品内容を見て自分で判断するのは難しいという人も多いです。

この記事ではそんな住宅ローンの中から人気の高い12社を紹介していますので、住宅ローン選びの参考にしてみてください。

目次

まずは住宅ローンの選び方をチェック!

最初に確認しておきたいポイントとして、住宅ローンの選び方を見ておきましょう。

住宅ローンを適当に選んでいるようでは最適なサービスに巡り会えません。

より自分に向いているローン、そして将来の返済などの状況を加味した場合、住宅ローンの選び方は重要な役割を果たしています。

特に気をつけておきたいポイントは3つあります。

- 金利

- 団体信用生命保険

- 金利引き下げキャンペーン

金利の種類は主に3つ

住宅ローンは金利が設定されていますが、金利には種類が存在しており、種類ごとに金利の数値は変化していきます。

主に分けて3つの金利が準備されています。

- 変動金利型

- 当初固定金利型

- 全期間固定金利型

変動金利型

変動金利型は短期プライムレートに連動して金利が決まります。

金利の見直しは半年ごとに行われますが、返済額に反映されるのは5年に1回という「5年ルール」を設けている金融機関が主流となっています。

また、併せて5年ごとの見直しの際に金利が急上昇していても返済額は改定前の1.25倍までしか上昇しないという「1.25倍ルール」を採用していることが多いです。

変動金利型には次のメリットが存在します。

- 低金利で契約できるケースが多い

- 金利がマイナス方向に変動すれば利息が抑えられる

変動金利型は2023年12月現在で過去最低水準となっており、かなり低い金利で契約することが可能です。これにより、毎月の利息を大幅に減らせます。

また、金利が変動する方向はプラスだけに思われていますが、マイナス方向で動く可能性も十分あるため、固定金利よりも圧倒的に利息を抑えられる可能性があります。

一方で変動金利型にはデメリットも目立ちます。

- 金利が大きく上昇すると返済が困難に

- 見直しのタイミングで金利が変わるため返済計画が難しい

金利が大きく上昇した結果、返済が困難になってしまうパターンも目立ち、場合によっては住宅ローンを返せない状況に陥る人もいます。

また、金利見直しのタイミングはどのタイミングで来るか事前通知されているものの、肝心の金利までは直前までわからないため、場合によっては余計な支払いも考えられます。毎月の生活に多大な影響が及ぶ可能性もある点には注意しなければなりません。

当初固定金利型

当初固定金利型と呼ばれるのは、初めの一定期間は固定金利、その後は変動金利で返済を行う方法です。また、金融機関によっては固定金利期間が終了した後に再度期間を決めて固定金利を選択することもできます。

当初固定金利型のメリットは次のとおりです。

- 全期間固定金利型より金利が低い

- 変動金利に移行した後も金利次第では低金利が可能

基本的に全期間固定金利型に比べて当初固定金利型のほうが金利は低く、利息を抑えられるメリットはあります。

仮に固定金利が終了したとしても、変動金利時にマイナス方向に金利が動いてくれれば金利面では有利であり、利息を抑えられる可能性が高いのです。

金利面においては柔軟な対応ができているという方法であり、金利の中でも利用しやすい傾向があります。

一方で当初固定金利型にはデメリットも見られます。

- 固定金利の期間は10年程度しか得られない

- 変動金利後は金利が上昇することもある

金融機関によっては固定期間が適用できるのは最初の10年程度のみで、その後は必ず変動金利に移行しなければならない場合もあります。

また、最初から変動金利で契約するよりも固定期間終了後に変動金利に移行した際のほうが、適用金利が高くなる場合も多いです。

全期間固定金利型

全期間固定金利型は、借入をしている期間中は金利が一切変動せず返済額も一定となります。代表的な商品としてフラット35がありますが、大手銀行でも取扱いをしている場合があります。

全期間固定金利型のメリットは次のとおりです。

- 金利が変動しない

- 契約時の金利が低ければお得

- 返済計画が立てやすい

全期間固定金利型の一番のメリットは金利の変動がないという部分です。

特に変動金利で起こりうる急激な利上げなどに対して、全期間固定金利型は強いメリットを持っており、どんなに変動金利が上昇しても契約している当初の金利を維持できる良さがあります。

また、返済額が一定となるため、ライフプランが立てやすい点もメリットです。

一方で全期間固定金利型にもデメリットはあります。

- 契約時の金利が高い

- 金利の引き下げができない

固定金利は変動金利に比べて契約時の金利が0.5〜1.0%ほど高く設定されているため、返済額も大きくなる点がデメリットです。

また、契約時から金利が変わらないので、利下げがあっても金利に反映されないことにも注意が必要です。

ただし、なによりも安定した返済を行いたいという人にとっては、最もリスクの低い返済方法となります。

団体信用生命保険の保障内容も重要

住宅ローンを利用する際に加入するのが団体信用生命保険です。

団体信用生命保険に加入すると、契約者が死亡した場合などに保険が適用され、住宅ローンの支払いが免除されるというサービスが適用されます。

なお、一部フラット35などを除き、団体信用生命保険に加入しなければ住宅ローンを借り入れすることはできません。

実際にARUHIが提供している団体信用生命保険について見ていきましょう。

ARUHIで提供しているのは5つあります。

| 一般団信 (金利上乗せ無し) |

がん団信 (金利0.05%加算) |

がん団信プラス (金利0.25%加算) |

生活習慣病団信 (金利0.25%加算) |

|

| 死亡または高度障害 | 100%保障 | 100%保障 | 100%保障 | 100%保障 |

| 余命6ヶ月以内の宣告 | 100%保障 | 100%保障 | 100%保障 | 100%保障 |

| がん診断確定 | なし | 50%保障 | 100%保障 (追加で100万円の給付金) |

100%保障 (追加で100万円の給付金) |

| 上皮内がんまたは皮膚がん | なし | なし | 100%保障 (50万円の給付金) |

100%保障 (50万円の給付金) |

| 生活習慣病による入院 | なし | なし | なし | 100%保障 |

| 病気や怪我で5日以上の入院 | なし | なし | なし | 10万円の給付金 |

| 病気や怪我で31日以上の入院 | なし | なし | なし | 月々の支払額保障 |

一般団信はスタンダードな団体信用生命保険として導入されているもので、ARUHIでは金利の上乗せなしで提供しています。

がん団信はがんと診断されている場合に適用されるもので、がん団信では50%、がん団信プラスでは100%の住宅ローン残高が支払われます。

生活習慣病団信は、生活習慣病と診断されている場合に100%の支払いが可能となっており、生活習慣病にも対応してくれる便利な団信です。

なお、このほかにワイド団信がありますが、こちらは健康上の問題で一般団信に加入できない人が団信に加入する際に利用するものであり、病気ではない人は対象外となります。

ただ、団体信用生命保険を良いものにすると、その代償として金利上乗せという問題が立ちはだかります。

一般団信だけなら金利上乗せはありませんが、がん団信などを適用するようになると金利が上昇し月々の返済額は増加してしまいます。

どこまで団体信用生命保険を適用させるかは、金銭面などを踏まえて考えていかなければならず、毎月の返済額との兼ね合いが重要となっていきます。

金利引き下げプランを利用できるかも確認しよう

金利引き下げのプランが用意されているかどうかもしっかり確認しておきましょう。

一部プランでは金利を引き下げられる可能性があり、キャンペーンによって少しだけ金利を下げられる傾向があります。

キャンペーンの恩恵を受けられれば、利息の支払いも減らせるようになり、毎月の返済額を抑えられるメリットを得られやすいのです。

もちろん他のプランと比較しても金利面や契約で有利となっている状況が起こりやすくなっているため、金利引き下げの効果はかなり高いと判断できます。

ホームページなどの情報をしっかり見ておけば金利引き下げプランで契約できるケースが多くなっていますので、事前情報を得るように心がけてください。

【2023年版】おすすめ住宅ローン12選

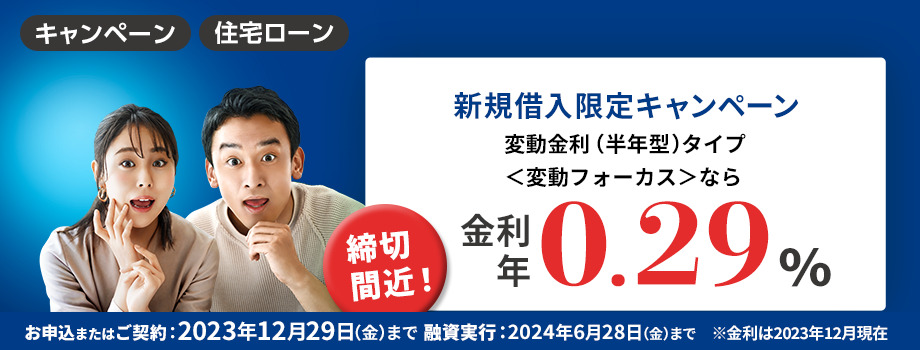

1.SBI新生銀行

| 変動金利 | 0.420%~ |

| 10年固定金利 | 1.100%~ |

| 35年固定金利 | 0.850%~1.700% (初回1.700%から5年毎に引き下げ) |

| 団信 | ・一般団信あり(金利上乗せなし) ・ガン団信加入(金利0.1%上乗せ) |

| キャンペーン | あり |

SBI新生銀行は変わった方法で金利を提供している銀行です。

特に変わっているとされるのが35年固定金利であり、初回の金利は1.700%とやや高い水準のように思われますが、金利が5年毎に引き下げられるというメリットを持っています。

将来的には一番低い数字である0.850%まで引き下げられるため、より低い数値で契約したいと考えているときには狙いやすい銀行でもあります。

変動金利型も2種類用意されており、返済額を減らしたい人に向けて契約できる方法を準備している他、一般的な変動金利も用意されています。

当初固定金利型も10年と20年の2つを準備しているなど、柔軟に対応しているという状況が作られており、契約しやすい状況にあるのは間違いないです。

様々な方法で契約してくれる点も含めて、住宅ローンをわかっていない人には利用しやすい環境が整備されています。

SBI新生銀行住宅ローンの特徴

- 金利を下げて返済できる固定金利プランがある

- 口座なしでも契約可能

- 借入キャンペーンを実施している

金利を下げられる固定金利プランが用意されているため、通常の金利で契約するような状況が起こりづらくなっているのはメリットと言えます。

また、SBI新生銀行の口座を持っていない人でも気軽に契約できるようにしているのは大きなポイントで、口座開設しないと契約できない問題がありません。

一部の銀行では口座開設を強制されてしまうケースもありますが、SBI新生銀行であれば何もしなくていいため契約までの時間は短縮できます。

他にも借入キャンペーンを多数提供していることにより、SBI新生銀行が提示している金利よりも少し低い数字で契約できるケースが多くなっているのも特徴です。

SBI新生銀行で住宅ローンを借入した人の口コミ

団信は死亡時か高度機能障害状態になったときにしか適用がないが、それよりも状態の良い公的介護保険制度の要介護3以上でも、保証が適用される点が良い。

通常の団信は死亡時または高度機能障害時の場合に残りの住宅ローン残高を保障してくれる保険ですが、新生銀行ではさらに要介護状態になった場合でも保障されるのが安心です。引用元:価格.com

新生銀行はこの点をよく理解して、「資金を低コストで、必要な人に迅速に融通する」という機能を磨いていると感じた。ポリシーの合致する人にとっては十分に検討に値する銀行だと感じる。

引用元:価格.com

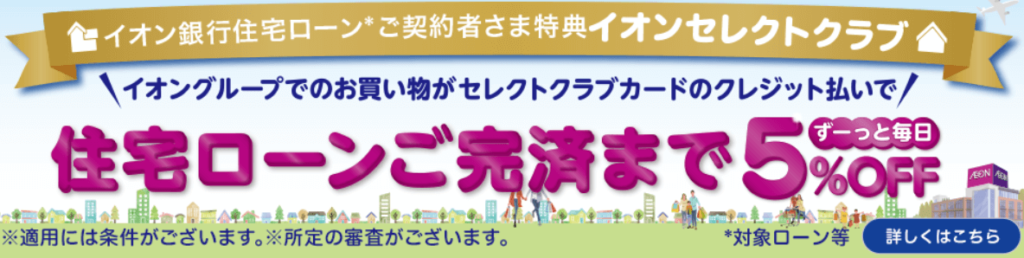

2.イオン銀行

| 変動金利 | 0.380%~ |

| 10年固定金利 | 1.210%~ |

| 35年固定金利 | 1.320%(借入期間20年以内) 1.800%(借入期間21年以上) |

| 団信 | ・一般団信あり(金利上乗せなし) ・ガン保障(金利0.1%上乗せ) ・8大疾病保障(金利0.3%上乗せ) ・ワイド団信(金利0.3%上乗せ) ・就労不能団信(金利上乗せなし) |

| キャンペーン | あり |

イオン銀行が提供している住宅ローンは、変動金利が低く設定されています。10年型の固定金利プランも用意されており、短期間の固定金利も利用できます。

無担保型の住宅ローンも提供しており、金利が0.5%上昇するものの、担保無しで住宅ローンを手に入れる機会も得られる銀行です。

比較的充実しているプランを準備している点が大きなポイントで、色々な返済計画に合わせて住宅ローンを選べる点も評価できます。

変動金利型も2種類用意されている他、他にも多数の住宅ローンプランを提供していることで、多くの人が契約しやすい状況を作り出しています。

固定金利でも変動金利でも利用しやすい環境を整えつつ、契約しやすい状況を作ってくれる点で、住宅ローンを知らない人でも契約しやすい会社です。

団信もかなり充実しているため、もしもの時に住宅ローンを0円にしてもらいたいと思っている人にも向いています。

イオン銀行住宅ローンの特徴

- 柔軟に住宅ローンを選択できる

- 充実した団信で安心

- オンライン相談や来店不要での契約可能

イオン銀行が提供している住宅ローンはプランが多くなっていますので、希望している住宅ローンを見つけやすい傾向があります。

また、金利を上乗せするという条件をつければ団信を充実できるため、健康面などに配慮して安心できる状況を作っておきたいと考えている人は使いやすいでしょう。

イオン銀行はネット系の銀行であるという部分も含めて、オンライン相談や来店不要で契約できる方法を持っていますので、来店しなければ何も出来ないという問題はありません。

イオン銀行で住宅ローンを借入した人の口コミ

インターネット上から気軽に相談ができますし、申し込みも可能です。イオングループでの購入が5%オフになるサービスもイオンで買い物することが多いので助かりますね。店舗窓口でも相談を受け付けておりとても丁寧でした。

引用元:価格.com

借り換え当時、キャンペーンで金利が安くなっていた。また、借り換え手数料も手頃で魅力に感じた。その他の特典としては、5年間だったかは不明だが、イオンでのクレジットカード使用で5パーセント割引の特典が毎回受けられるのはいい点だと思う。

引用元:価格.com

3.りそな銀行

| 変動金利 | 0.370%~ |

| 10年固定金利 | 1.515%~ |

| 35年固定金利 | 1.445%~ |

| 団信 | ・一般団信あり(金利上乗せなし) ・団信革命(金利0.3%上乗せ) ・3大疾病保障(金利0.25%上乗せ) |

| キャンペーン | なし |

りそな銀行は変動金利が低く設定されている銀行であり、住宅ローンを変動金利で契約したいと思っている人には向いています。

また、キャンペーンの影響で10年固定金利よりも35年固定金利のほうが金利を低くできるという変わった銀行になっており、35年固定金利に設定したほうが場合によっては低金利が実現できます。

もちろん10年固定金利での契約を実施し、将来的に変動金利等で金利見直しを選択するというのもいい方法です。

キャンペーンは用意されていませんが、当初の時点で低金利が可能となっている点も含めて、契約しやすい傾向を持っている業者です。

団信については金利の上乗せが少し高くなっていますが、団信革命と呼ばれる最高クラスのサポートが用意され、何かあった時にすぐ対応できる良さがあります。

もちろん一般団信だけの契約も可能になっていますので、金利の上乗せ無しである程度のサポートを受ける方向でも構いません。

全体的には低金利を狙いたいと思っている人に向いている銀行で、住宅ローンとしては契約しやすい数値を誇っています。

りそな銀行住宅ローンの特徴

- 団信革命で安心

- 店舗での無料相談が可能

- 返済シミュレーションなどを準備している

団信革命と呼ばれるサービスは、3大疾病に加えて16の病気や怪我についても対応できるようにしており、大きな問題が起きているときに住宅ローン支払いが免除されます。

りそな銀行店舗限定ではあるものの、無料相談に対応している点も捨てがたいところで、相談したいことがあればいつでも話を聞きにいけます。

ネット上でも契約に関する情報を得られるようにするため、返済シミュレーションを充実させているところもポイントで、色々な計画を立てやすくしている業者です。

りそな銀行で住宅ローンを借入した人の口コミ

変動金利自体は他の銀行のプランに比べて低めに設定されているのでお得感はありますね。保障のオプションも幅広く用意されていますし、電話などの他に店舗でも無料の相談を行なっているなどサポートが丁寧な印象です。

引用元:価格.com

他社と比較して、外資に劣らず金利が安かったです。またペアローンで私が育児休業中で年収が低い中、考慮してもらえたので最初に言われていた金利から上がることもなかったのがとてもよかったです。他社では金利が上がる可能性があると言われていました。

引用元:価格.com

4.ソニー銀行

| 変動金利 | 0.397%~ |

| 10年固定金利 | 1.375%~1.475% |

| 35年固定金利 | 2.207%~2.307% |

| 団信 | ・一般団信あり(金利上乗せなし) ・がん団信50あり(金利上乗せなし) ・ガン団信100加入(金利0.1%上乗せ) ・3大疾病団信加入(金利0.2%上乗せ) ・生活習慣病団信加入(金利0.2%上乗せ) ・ワイド団信加入(金利0.2%上乗せ) |

| キャンペーン | なし |

ソニー銀行は金利面では他社と比較して高い数値に見えますが、低金利を実現できるような契約方法も持っており、色々な計画を立てやすくしています。

10年固定金利や35年固定金利に幅が少し存在しますが、範囲の中で契約できるという観点では、金利の上限がわからない業者に比べると安心です。

変動金利は自己資金によって一部変更される部分がありますので、まとまった自己資金をどれだけ確保できるかが重要になってきます。

ソニー銀行最大の良さは団信が充実しており、細かく分類されているところです。

団信を多数用意している点は、細かいところにまでしっかりサポートが行き届いており、安心して住宅ローンの支払ができる状態を作っています。

キャンペーンは開催されていないものの、安心感と金利のわかりやすさという部分で勝負している銀行でもあります。

ソニー銀行住宅ローンの特徴

- わかりやすい金利と団信

- ネットで完結できる契約

- 専任のアドバイザーが対応する

ソニー銀行の金利はわかりやすい数値を実現しているため、金利面で不安に感じる問題がなく、細かいところまでしっかり把握して契約できるようにしています。

また、ソニー銀行はネット銀行としてサービスを提供しているため、ネットで完結できるサービスを持っている点も捨てがたいところです。

更に専任のアドバイザーが対応する方針を採用しているため、担当者が他の契約者を優先するなどの問題が起こらず、アドバイスは常にもらえるようになっています。

ソニー銀行で住宅ローンを借入した人の口コミ

ネット銀行なので金利が低いことが最大の魅力です。またネットでのセキュリティがしっかりとしていますし、来店は不要で借り入れまでの手続きが全てネットで完了するので忙しい人に特におすすめですね。電話した際のサポートの対応もとても丁寧でした。

引用元:価格.com

特約のオプションが多いのは良いと思います。またネットで審査の申込みが出来たり、色々なやり取りが可能なのは思ったよりも便利でした。

引用元:価格.com

5.横浜銀行

| 変動金利 | 0.400%~ |

| 10年固定金利 | 1.375%~ |

| 35年固定金利 | 1.780%~ |

| 団信 | ・一般団信(金利上乗せなし) ・ガン団信(金利0.2%上乗せ) ・3大疾病団信(金利0.25%上乗せ) ・8大疾病団新(金利0.3%上乗せ) ・ワイド団信(金利0.3%上乗せ) ・全傷病保障特約(金利0.35%上乗せ) |

| キャンペーン | あり |

横浜銀行が提示している金利は他社と比較して高めですが、給与受取口座として利用している場合には0.3%の金利引き下げが実施されるため、提示よりも低金利で契約できます。

固定金利も比較的金利を抑えられる契約を実現できるため、低金利で契約したいと考えている人には利用しやすい銀行の1つです。

なお、35年固定金利については金利の引き下げが実施されないため、提示されている金利で契約しなければなりません。

横浜銀行も団信が数多く用意されており、細かい団信で安心できる状況を作り出している銀行です。

金利の上乗せは少し気になる点ではありますが、自分が気になっている病気などに対応して団信を入れておけば安心して契約できます。

特に全傷病に対応している団信は強力なもので、金利の上乗せがかなり多くなってしまうものの、他の銀行では対応できない問題でも住宅ローン免除が実施されます。

横浜銀行住宅ローンの特徴

- 豊富な団信で安心感がある

- ネットで契約できる

- 日曜日でも相談可能

団信の数は他の銀行に比べて圧倒的に多いところもありますので、団信によって安心感を得たいと思っている人には使いやすい銀行です。

店舗でサービスを提供している横浜銀行ですが、ネットでの契約も提供しているため、契約時の負担を軽減している特徴を持っています。

また、日曜日でも相談できる環境が整えられているため、休日に相談できないという問題が解決されており、住宅ローンの相談が自由にできます。

横浜銀行で住宅ローンを借入した人の口コミ

神奈川県内で注文住宅を検討している人は絶対おすすめです。ネット銀行だと土地の決済がめんどうなのと、ネットの手軽さのせいで店舗がないため、書類をすべてコピーして郵送するという不便さがあり、ICT活用の時代ですが店舗のほうが良いこともあるのだと実感しました。

引用元:価格.com

すでによく利用していた銀行だったので、対応が丁寧なのは知っており、安心して色々な質問が出来たのが良かったです。

引用元:価格.com

6.住信SBIネット銀行

| 変動金利 | 0.320%~ |

| 10年固定金利 | 1.180%~ |

| 35年固定金利 | 1.480%~1.730% |

| 団信 | ・3大疾病団信50(金利上乗せなし) ・3大疾病団信100(金利0.2%上乗せ) ※40歳以上の場合は0.4%上乗せ ・ワイド団信(金利0.3%上乗せ) |

| キャンペーン | なし |

住信SBIネット銀行は変動金利の数値がかなり低く設定されている銀行で、低金利を追求したいと思っている人に向いている銀行の1つとなっています。

10年固定金利や35年固定金利についても他社に比べて低い数字を実現できている傾向があるため、低金利で住宅ローンを利用したい時に使いやすいでしょう。

ネット銀行というメリットを持っており、ネット上での契約も自由にできるようにしている点も含めて、ローン契約の負担が軽減されやすい傾向があります。

返済期間は一般的に最長35年に設定されているケースが多くなっていますが、住信SBIネット銀行では50年まで返済できる方法を用意しています。

どうしても返済期間を延長したいと考えている場合は、契約時に50年まで返済できるように調整しておけば利用できます。

今までにない返済期間を準備しているという部分もあり、長期間で返済計画を建てられる点が評価できるポイントです。

住信SBIネット銀行住宅ローンの特徴

- ネット以外にも対面で契約可能

- 一般団信にがん団信が付与

- 相談できる方法が多い

ネット銀行ではあるものの、対面での契約についても可能にしていますので、どうしても対面で聞きたいことがあれば相談して契約する方法も可能です。

また、一般団信にがん団信を追加しているため、がん団信を別途に契約する必要がなくなっており、ある程度の金額であれば保障を受けられます。

相談できる方法もメールや電話なども準備していますので、色々な方法で相談したいと思っている人には向いている銀行です。

住信SBIネット銀行で住宅ローンを借入した人の口コミ

ネット専用の住宅ローンであり、普段から住信SBIネット銀行をよく利用していたので、安心して申込みが出来ました。わざわざ来店する必要がないので、時間の合間にチェックなどが出来て楽でしたし、何より普通の銀行に比べてネット銀行なので、金利が低いのも魅力です。

引用元:価格.com

ローン借入の際に、必要書類に不備があるといけないと思い、サービスが手厚いところを探しました。住信SBIネット銀行は大阪の梅田に店頭サービスがあります。ローンの説明から手続きなど対人で対応頂けました。準備物が多く、借入が遅れてはいけなかったので対人サービスは本当に助かりました。低金利と対人サービスを探しておられる関西エリアの方にはおすすめだと思います。

引用元:価格.com

7.ARUHI(アルヒ)

| 変動金利 | 0.794%~ |

| 10年固定金利 | 1.190%~1.690% |

| 35年固定金利 | 1.300%~1.800% |

| 団信 | ・一般団信加入可能(金利上乗せなし) ・がん50%団信(金利0.05%金利上乗せ) ・がん団信プラス(金利0.15%上乗せ) ・生活習慣病団信(金利0.25%上乗せ) ・ワイド団信(金利0.3%上乗せ) |

| キャンペーン | なし |

ARUHIは住宅ローン専門の金融機関としてサービスを提供しており、銀行ではなくローンだけを扱っている変わったサービスでもあります。

変動金利についてはやや高い数字が設定されているものの、他の固定金利は一般的な水準に収まっていますので、決して金利の高いサービスではありません。

金利の幅も変動金利以外は範囲がある程度決められていますので、金利の幅をある程度知りたいと思っている人には向いているでしょう。

ARUHIも提供している団信が多くなっているサービスで、細かい金利の上乗せで団信が増やせるメリットを持っています。

先程内容については説明していますが、より金利を上乗せすると保障される内容が多くなっていきますので、色々な保証を受けたいと思っている人は検討しやすいでしょう。

やや金利が高くなっていますので、契約する際は返済計画をしっかり立てる必要があります。

ARUHI(アルヒ)住宅ローンの特徴

- 豊富な団信で安心

- 住宅ローン専門業者の安心感

- 豊富なプランを提供している業者

団信やプランが多数用意されているのは、住宅ローン専門業者として非常に使いやすい部分と言えるでしょう。

長期契約できるプランが複数用意されていますし、一般団信のみで契約する方向であれば更に低金利を実現できる場合があります。

ネット上で契約できる他、来店予約を入れれば来店先でも相談できるようにしているなど、色々な方法で契約や相談できるようにしている業者でもあります。

ARUHI(アルヒ)で住宅ローンを借入した人の口コミ

担当の方が真面目で丁寧な対応だったと思う。住宅購入のトータルに対しての自己負担率によって金利が設定されているのもよかったと思う。

引用元:価格.com

メールで細かく予定を送ってくれたり、体の不自由な母のために親身になってくれた。

引用元:価格.com

8.三井住友銀行

| 変動金利 | 0.475%~ |

| 10年固定金利 | 1.090%~ |

| 35年固定金利 | 2.080%~ |

| 団信 | ・一般団信あり(金利上乗せなし) ・クロスサポート(金利0.18%上乗せ) ・8大疾病保障(金利0.30%上乗せ) |

| キャンペーン | なし |

銀行としてトップクラスの知名度を誇っている三井住友銀行は、金利面では少し高い印象を受けやすい住宅ローンを提供しています。

ただ、10年固定金利は決して高いものではありませんし、35年固定金利についても比較的抑えられている傾向がありますので、変動金利を除けば金利面では安心です。

キャンペーンは開催されていない銀行ですが、親切丁寧なサービスを心がけている大手の銀行ですので信頼感はあります。

団信については一般団信に加えて、重大な病気に対応する団信を提供しています。他の銀行では提供していないサービスを提供していくことで、より安心できる状況を作り出したいという狙いもあります。

数自体はそこまで多くない銀行ではありますが、サポートされる体制についてはしっかりしているので安心です。

三井住友銀行住宅ローンの特徴

- 大手の銀行で信頼感が高い

- アプリでの申し込みが可能

- 利用者の満足度が高い

大手の銀行ということもあり安心して契約できる体制を整えているため、契約時のトラブルも窓口などのサポートで安心して契約できます。

また、新しいサービスを積極的に取り入れている銀行でもあり、アプリでの申し込みが可能となっているのも大きなポイントです。

利用者満足度も94%を超えている銀行となっていますので、利用している人から高評価を受けている点も魅力的なポイントでしょう。

三井住友銀行で住宅ローンを借入した人の口コミ

メガバンクゆえの信頼感やサポート対応の丁寧さ、そして変動金利の値などを総合的に判断して決めました。保障オプションが結構揃っている点も良いと思いますし、web上からスマホアプリなどで簡単に申し込みができる点にも好感が持てました。

引用元:価格.com

保険オプションが豊富なので色々と選びたい人にはオススメです。また三井住友銀行の信頼性の高さやすでに口座を持っており頻繁に利用していた事も選んだ大きな理由ですね。窓口でのライフプランに合わせた相談も丁寧で説明は分かりやすかったです。

引用元:価格.com

9.みずほ銀行

| 変動金利 | 0.375%~ |

| 10年固定金利 | 1.350%~ |

| 35年固定金利 | 1.690%~ |

| 団信 | ・一般団信(金利上乗せなし) ・ガン団信(金利0.2%上乗せ) ・ワイド団信(金利0.3%上乗せ) ※8大疾病団信・8大疾病補償プラスがんサポートプラン別途加入可能 |

| キャンペーン | なし |

みずほ銀行も大手の銀行でサービスを提供していますが、変動金利については比較的低い数字に抑えられています。

10年固定も35年固定も金利があまり高くならないように調整されている点は大きな良さであり、契約しやすい金利が適用されていると言えます。

支払いを調整できるプランも多数準備しているため、契約するプランを変えればより柔軟な返済状況を実現できるのは大きな良さです。

団信については一般団信が付帯しており、残りのがん団信などは保険料を支払うという変わった方法が採用されています。

金利上乗せで提供している他社と違い、固定で費用を支払って保証を受けるという方針ですので、利用する際は保険料に注意が必要です。

キャンペーンも開催されていない銀行ですので、金利引き下げなどのメリットを活かしづらくなっている業者です。

みずほ銀行住宅ローンの特徴

- 返済額を柔軟に調整できる方法を持つ

- 固定の保険料で団信へ加入できる

- 店舗でもネットでも相談可能

みずほ銀行では住宅ローンの返済負担を軽減するため、ライフプランに合わせて支払額を調整できる方法を採用しています。

また、団信の大半は固定費用を支払うことによって契約できるため、金利上乗せよりも安く抑えられるケースがあります。

店舗でもネットでも相談できる体制をしっかり整えていますので、わからない点があれば相談して対応してもらう方法も可能です。

みずほ銀行で住宅ローンを借入した人の口コミ

数社審査をお願いしたが、変動金利が一番低く、ネットで手続きができ、審査も早かった。審査用書類もネットからアップロードでき、スムーズに手続きができたため。保証料は高かったが、住宅ローン控除終了後は、繰上返済を考えているのでトータルで安くなると考えています。

引用元:価格.com

普段利用している銀行がみずほ銀行だったので、給与の振込もあり、最寄り駅にもあるため使いやすかった。色んな所に店舗があるので、条件変更や質問などしやすい環境だった。持病があるため、ワイド団信が通ったという理由も大きいです。

引用元:価格.com

10.auじぶん銀行

| 変動金利 | 0.319%~ |

| 10年固定金利 | 1.115%~ |

| 35年固定金利 | 2.150%~ |

| 団信 | ・がん50%保障団信(金利上乗せなし) ・がん100%保障団信(金利0.05%上乗せ) ・がん100%保障団信プレミアム(金利0.15%上乗せ) |

| キャンペーン | あり |

auじぶん銀行は低金利を希望している人におすすめできる銀行です。変動金利は0.3%前半を記録しており、かなり低い金利で契約できるようにしている業者です。

固定金利になると少し高い印象はありますが、変動金利を利用して契約する分には相当低い金利での契約が期待できるでしょう。

団信についてもがん50%保障を金利上乗せなしで契約できるなど、一般団信で契約する住宅ローンと比較しても安心感が高くなっています。

団信で上乗せされる金利もあまり高くないため、返済額を圧迫して保障を充実させていく方向ではない点が安心できる要素です。

住宅ローン金利引き下げのキャンペーンも開催されていますので、キャンペーンを併用すれば更に低金利による契約が期待できます。

auじぶん銀行住宅ローンの特徴

- 契約までのステップが短い

- 相談しやすい体制

- 最低値に近い金利

契約までのステップを明確にしており、短いスパンで契約まで行けるようにしているところが大きな特徴です。

また、相談しやすい体制を整えるようにしており、何か気になる所があればいつでも相談に応じてくれるところも利用しやすいでしょう。

金利は最低値に近い水準を実現している部分もあり、銀行系が提供する住宅ローンでも負担を軽減しやすくなっています。

auじぶん銀行で住宅ローンを借入した人の口コミ

ネット銀行の住宅ローンは低い傾向がありますが、中でもauじぶん銀行の住宅ローンがトップレベルに低い印象ですね。金利の差は実際に支払う金額に直結するので、よほどのことが無い限り低いものを選ぶべきだと思います。

引用元:価格.com

まず当時では圧倒的な金利の低さに惹かれました。ほかにもメガバンクや地銀も検討しましたがここまでの金利はまず無理でした。ただネット銀行のため手続きが全て自分たちでしないといけないのがネックでしたが金利の安さの為に頑張りました。

引用元:価格.com

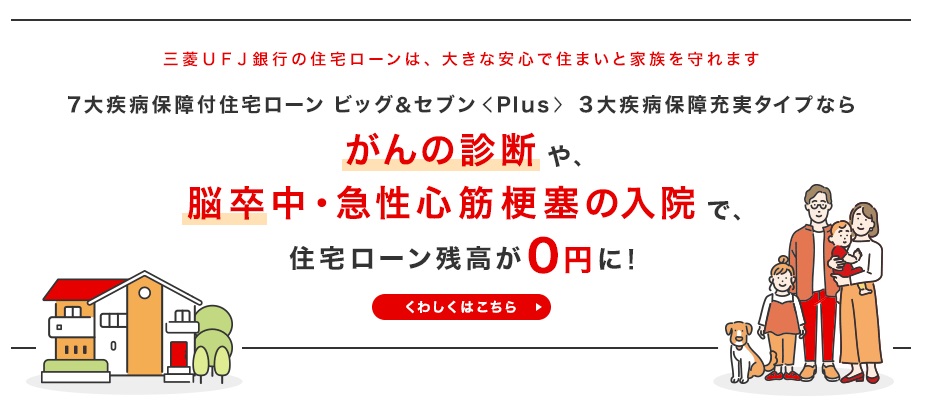

11.三菱UFJ銀行

| 変動金利 | 0.345%~ |

| 10年固定金利 | 0.880%~1.010% |

| 35年固定金利 | 1.580%~1.710% |

| 団信 | ・一般団信(金利上乗せなし) ・ワイド団信(金利0.3%上乗せ) ・7大疾病保障団信(金利0.3%上乗せ) |

| キャンペーン | なし |

三菱UFJ銀行は固定金利に強みを持っている銀行です。住宅ローンの10年固定金利、35年固定金利は最低値に近い水準を実現しており、他社では適用できないような金利を準備しています。

変動金利も比較的小さい数字に設定されていますので、金利を少しでも優遇したいと考えているなら利用を検討してもいいでしょう。

団信については一般団信を中心に提供していますが、0.3%の金利上乗せで7大疾病保障が実現できるようにしており、全体的なカバーを受けられるようにしています。

ワイド団信も用意されていますので、病気を抱えていてなかなか充実した住宅ローン契約ができない人も安心できるでしょう。

キャンペーンこそ実施していませんが、低金利を実現するという名目でのサービスは充実しており、狙いやすい銀行の1つです。

三菱UFJ銀行住宅ローンの特徴

- 低金利を実現しやすい

- ポイントが貯まる

- 各種特典でお得感

低金利を実現しやすいサービスを提供しているため、金利で住宅ローンを決めたいと思っている人には利用しやすい銀行でもあります。

また、Pontaポイントを貯められるサービスを提供しているため、ポイントを貯めてお得感をさらに得たいと思っている人はおすすめです。

他にも契約した後で家電や引っ越し、セキュリティサービスなどの優遇特典が用意されているため、様々な優待を期待している人にも向いているでしょう。

三菱UFJ銀行で住宅ローンを借入した人の口コミ

今思えば、ネット銀行のほうが金利面で有利なのですが、当時あまりそういった知識や情報がなく。正直、あまり比較検討せずに選んでしまいました。当時、給与振り込み口座でしたのでそのまま選択。しいて言えば、大手銀行なので安心感はありました。

引用元:価格.com

住宅ローンの金利の低さで言えばネット銀行の住宅ローンの方が低いですが、三菱UFJ銀行は普段から利用していますし、やはり大銀行であり信頼度が高いと感じたのが決め手です。普段から窓口での対応も丁寧ですし、すでに口座を持っており新たに開設する必要がないのも良かったです。

引用元:価格.com

12.PayPay銀行

| 変動金利 | 0.380%~ |

| 10年固定金利 | 1.230%~ |

| 35年固定金利 | 2.400%~ |

| 団信 | ・一般団信(金利上乗せなし) ・ガン100%保障団信(金利0.1%上乗せ) ・ガン100%+10疾病保障団信(金利0.3%上乗せ) ・ワイド団信(金利0.3%上乗せ) |

| キャンペーン | なし |

PayPay銀行は以前ジャパンネット銀行でしたが、名称変更により現在の名前になりました。

金利面では目立った数字を実現しているわけではありませんが、さほど高いと思われる数値にはなっていないため契約しやすい傾向があります。

変動金利の狭い数値なども含めて、金利で住宅ローンを考えている人には利用しやすい傾向もあります。

団信については細かいところまで手が届くようにしています。一般団信だけでは不足しているところは、金利の上乗せで保障できるようにしており、しっかりとサポートが受けられるようにしています。

10疾病に対応している保障が用意されている点も含めて、比較的保障される内容は多くなっているものと判断できるでしょう。

PayPay銀行住宅ローンの特徴

- 書類をスマホで提出可能

- 電話や掲示板を利用してサポートを受けられる

- 団信の金利引き下げ

提出しなければならない書類はスマホでも提出可能にしていますので、スマホを利用して早々に提出し、住宅ローンを契約するまでの期間を短縮できます。

また、わからないところは電話以外に掲示板でもサポートを受けられるようにしていますので、いつでも気になる点は相談できるのです。

団信については金利引き下げを実施しており、今までの金利に比べて低くなっている点も含めて利用しやすくなっています。

PayPay銀行で住宅ローンを借入した人の口コミ

申請画面が凄く分かりやすく、初めての住宅ローンでしたがスムーズにできました。母子家庭でネット銀行は審査が厳しいと思っていたので、ダメもとで申し込みしたところ、審査が通り無事購入することができました。やはり低金利は魅力です。

引用元:価格.com

価格、つまり金利の低さをベースに検討して最終的には諸表面で若干の差が出た。団信も無料で50%がん団信が付くなど価格以外にも十分な魅力があり、最後にはちょっとした差であったかこちらが上回る点がありこちらを採用した。手続き自体も不安な点はなく、スムーズに進んだのであまりネット銀行だからといって不安はなかったと思います。

引用元:価格.com

条件別のおすすめ住宅ローンランキング

ここからは、条件別でおすすめできる住宅ローンのランキングを紹介していきましょう。

①変動金利で借りたい

| 順位 | 金融機関名 | 金利 |

| 第1位 | auじぶん銀行 | 0.319%~ |

| 第2位 | 住信SBIネット銀行 | 0.320%~ |

| 第3位 | 三菱UFJ銀行 | 0.345%~ |

| 第4位 | りそな銀行 | 0.370%~ |

| 第5位 | みずほ銀行 | 0.375%~ |

すべての銀行が0.400%を下回るような数字を実現しています。中でもauじぶん銀行は低金利に設定されているため、変動金利で金利を抑えたいと思っている人には利用しやすいでしょう。

どちらかと言えば大手の銀行が主体となっていますが、上位に入っているのはネット系列の銀行です。

②当初固定金利で借りたい

| 順位 | 金融機関名 | 金利 |

| 第1位 | 三菱UFJ銀行 | 0.880%~1.010% |

| 第2位 | 三井住友銀行 | 1.090%~ |

| 第3位 | SBI新生銀行 | 1.100%~ |

| 第4位 | auじぶん銀行 | 1.115%~ |

| 第5位 | 住信SBIネット銀行 | 1.180%~ |

上位に入っている銀行はメガバンク系が多くなっており、安定感があります。ネット銀行も検討しており、低金利を実現できている状況が伺えます。

1位の三菱UFJ銀行は1.100%を切るような数字となっており、かなり低金利になっています。

③全期間固定金利で借りたい

| 順位 | 金融機関名 | 金利 |

| 第1位 | ARUHI | 1.300%~1.800% |

| 第2位 | りそな銀行 | 1.445%~ |

| 第3位 | 住信SBIネット銀行 | 1.480%~1.730% |

| 第4位 | イオン銀行 | 1.800% |

| 第5位 | みずほ銀行 | 1.690%~ |

ARUHIは条件さえ整えられれば1.300%程度で契約できるため、固定金利としては破格の数字です。りそな銀行も他社に比べるとかなり低い水準を実現しており、2つのサービスが抜けていると言えるでしょう。

どちらかと言えばネット系の銀行やサービスが上位にランクインしています。

④団信が充実度を重視したい

| 順位 | 金融機関名 | 金利 |

| 第1位 | 横浜銀行 | 0.400%~ |

| 第2位 | ソニー銀行 | 0.397%~ |

| 第3位 | ARUHI | 0.794%~ |

| 第4位 | 三菱UFJ銀行 | 0.345%~ |

| 第5位 | PayPay銀行 | 0.380%~ |

横浜銀行やソニー銀行は団信が充実しており、多方面での安心感を受けられるようにしています。ARUHIも住宅ローン専門業者として団信の充実を図っており、他社と比較してもかなり安心できる要素を持っています。

大手の銀行が多いように感じられますが、ネット系の銀行も努力を重ねて団信が充実している状況です。

⑤借り換えをしたい

| 順位 | 金融機関名 | 金利 |

| 第1位 | auじぶん銀行 | 0.298% |

| 第2位 | 住信SBIネット銀行 | 0.320% |

| 第3位 | りそな銀行 | 0.340% |

| 第4位 | 三菱UFJ銀行 | 0.345% |

| 第5位 | みずほ銀行 | 0.375% |

借り換えの金利についても変動金利が主体となりますので、変動金利の上位に入っている銀行が上位になります。やはり金利面ではトップクラスに低いとされているauじぶん銀行の金利は抜き出ており、借り換えだと0.2%台を記録しています。

借り換えは一般的な変動金利より更に下げられる傾向が多くなっており、借り換える際の金利はお得感が得られやすいのです。

住宅ローンの返済額シミュレーション方法

住宅ローンを実際に利用する際には、返済シミュレーションを実施するのがおすすめです。

返済シミュレーションをしないまま借りてしまうと、本当に融資を受けた際に返済額を把握できないまま利用してしまい、返済に苦労するケースが多くなってしまいます。

返済を少しでも楽にするためにも、事前に調査しておくようにしておきましょう。

今回は次のルールでシミュレーションしてみます。

| 借入期間 | 35年 |

| 借入金額 | 4,000万円 |

| 金利 | 0.6%(固定) |

今回は固定金利の場合を紹介しますが、変動金利の場合はその都度金利が変更されますので、変更されるタイミングで再度シミュレーションするなどの対応を検討してください。

返済時の金利計算は元利均等方式による返済と仮定します。

ここからは、返済シミュレーションで重要となる3つの項目について詳しく説明します。

①住宅ローンの借入金額を計算する

まずは住宅ローンの借入金額を計算します。どれくらいの金額が必要とされているのか判断するのが、最初に重要となるポイントです。

住宅ローンは借りられる範囲が決められており、定められている範囲以外の借入は原則として認められていないため注意してください。

現在認められている項目は次のとおりです。

- 土地の取得費用

- 建物の工事費用

- 設計管理費用

- オプションで支払う費用

- その他不動産会社側から求められた諸経費

大まかに認められている範囲は建物を建てる場合と建てる際に必要とされているものを取得するなどの費用に限られています。

一方で次の要素には住宅ローンが利用できません。

- 税金の支払い

- 引っ越し代金

- 住宅内部に必要なものの費用

住宅の内部に組み込むもの、例えば家具や家電については認められていないため注意してください。

また、税金を支払う際に住宅ローンを利用するなどの方法は使えませんので、支払いは自分で金銭を確保する必要があります。

②金利と借入期間を決める

次に金利と借入期間を決定します。金利は単純に低いほうがいいのは間違いありませんが、低い金利というのは変動金利が設定されているケースも多く、不安定な状況を生み出しやすくなります。

変動金利は景気の動向で金利が変化しやすく、日銀が金利を引き上げる方向性を打ち出した場合、住宅ローン金利が一気に跳ね上がる可能性を持っています。

場合によっては急激な金利変化により、固定金利よりも変動金利が高くなってしまうリスクを持っているのです。どうしても安定している状況で返済したいと思っているなら、固定金利を選択するなどの対応も検討しなければなりません。

常に安定している金利を選択するか、それとも変動金利でも一番低い数値を検討していくのか、しっかり考慮して選択するのが望ましいです。

次に借入期間を決定します。一部の住宅ローンでは最長50年というのも認められていますが、一般的に35年までの借入期間が設定されています。

借入期間は返済の負担を決めるものでもあります。年数が多ければ毎月の返済負担は減るものの長期的な返済が必要となり、年数が少なければ毎月の返済負担が増えてしまいます。

毎月の返済負担を考慮した上で、どれくらいの年数が一番理想的なのかシミュレーションを活用しつつ、決めるように心がけてください。

③月々の返済額を計算する

最後に月々の返済額を計算し、実際の返済計画を策定していきましょう。

月々の返済額を決定するためには、次の計算で返済額を算出できるようにしなければなりません。

- 月々の返済額=月利×(1+月利)^合計返済回数÷{(1+月利)^合計返済回数-1}×借入額(2回目以降は元本)

月利は金利÷12ヶ月で計算できます。今回の場合、計算式に当てはめると次のとおりに計算できます。

- (0.6%÷12)×{1+(0.6%÷12)}^420÷【{(1+(0.6%÷12)}^420-1】×4,000万円

手動で計算していくのはかなり難しい状況ですので、返済シミュレーションを活用するなどして自動計算するのがおすすめです。

シミュレーションすると、毎月の返済額などは次のとおりとなります。

| 月々の返済額 | 105,611円 |

| 総返済額 | 44,356,642円 |

今回の計算では、35年で返済する場合でも月々の支払いは10万円以上必要とされており、毎月の返済にはそれなりの負担が必要です。

また、総返済額は借入額から430万円程度増えており、利息の支払いだけでも相当額の負担を強いられていると判断できます。

金利が上昇すると更に返済負担は増えていくため、返済シミュレーションの数値を参考にしつつ、できる限り毎月の返済額をしっかり確保できるよう努める必要があります。

住宅ローンを申し込む際の注意点

住宅ローンへ申し込む際は注意しなければならないポイントがあります。

返済の負担を増やす要因も多数ありますので、返済に影響する項目を避けるのも有効です。

また、審査を考慮して対応できる状況を作り上げておく必要もあるでしょう。

手厚い団信は金利上乗せとなる可能性が高い

手厚い団信を希望すると、金利上乗せが多くなるケースが強まってしまいます。一般団信であれば金利上乗せはありませんが、カバーされる範囲は限定的です。

一方で手厚い団信を希望すれば広範囲の病気や怪我に対応できますが、代償として金利上乗せが発生します。広範囲に対応できる状況を作ってしまうと、金利0.3%程度の上乗せとなってしまい、返済の負担は重くなってしまうのです。

団信をどこまで追加すべきなのか、自分の将来を含めて検討していくのが望ましいです。場合によっては団信でカバーできる範囲が広く、金利上乗せも少なくなっている銀行を利用することも検討してください。

連帯債務型でローンを組める銀行は少ない

住宅ローンを提供している銀行が多くありますが、連帯債務型でローンを組める銀行は少数です。

連帯債務型住宅ローンは1人ではなく2人の収入を合計した金額を利用して、最終的に住宅ローンの審査を受けて契約するというものです。

一般的に住宅ローンは1人の収入だけを審査対象としていますが、連帯債務型は収入を合算することで、より返済しやすい状況を作り出すという方法になります。

一見するといい方法のように思われますが、連帯債務型でサービスを提供している住宅ローンが少なく、選択肢が大幅に狭くなってしまうので注意が必要です。

大半の住宅ローンは連帯債務型を採用していません。連帯債務型を希望する場合は、選択肢の狭い状況の中で最適なローンを選ぶ必要があり、一般的な住宅ローン選択よりも厳しい対応を迫られてしまいます。

ネット銀行は比較的審査が厳しい

ネット銀行も住宅ローンを提供していますが、審査が厳しくなっている傾向があります。ネット銀行は少しでも利用しやすいサービスを追求するため、住宅ローンの金利を引き下げているケースが多くなっています。

金利を下げているのは審査基準が厳しくなってしまう要因となりますので、店舗でサービスを提供している銀行に比べてネット銀行は審査が厳しくなりがちです。

より収入面の安定性を求められる他、将来まで住宅ローンと契約しても大丈夫な環境を作らなければ、ネット銀行の審査を通過できません。

どうしても厳しい審査に対応するのが難しい場合、ネット銀行を避けて店舗で契約できる住宅ローンに絞る方法もあります。

複数の金融機関に申し込みを行うのがおすすめ

申し込みを実施する際は、1社だけに絞り込むのではなく、まずは2社以上の金融機関に相談してください。

複数の金融機関を利用すれば住宅ローンの比較もできる他、最終的に契約する内容を把握した上で最終決定できるのが大きなメリットです。

他にも次のような良さを持っています。

- 審査基準の厳しい銀行も狙いやすい

- 滑り止めのような銀行を準備しておけば契約が容易

- 減額承認を受けた場合に他の選択肢を考慮できる

一見すると複数の金融機関の審査を通過した場合、全て契約しなければならないように思われますが、実は1社だけ契約すれば問題ありません。不要としている銀行とはキャンセルすればいいだけなので、複数の金融機関へ本審査を受けても特に問題はありません。

また、審査をまとめて受けてもペナルティはなく、基本的に1社だけに審査を受けている状況と同じ状況で審査されます。

ただ、複数の金融機関が狙えると言っても、あまりにも多くの銀行に審査を受けるのは手続きが面倒になってしまいます。利用する際は銀行2社程度、フラット1社程度に絞り込むなどして、あまり多くならないように調整しておくのがおすすめです。

住宅ローンに関する疑問を解決!

住宅ローンに関連する疑問がいくつか浮かんでくる場合もあるでしょう。住宅ローンに関連する疑問について見ていきましょう。

住宅ローンを借りるのに地方銀行を利用するのはアリ?

住宅ローンを利用する際、メガバンクなどの銀行ではなく地方銀行を利用するのもいい方法です。地方銀行は地元でサービスを提供しているという強みを活かしており、柔軟な相談ができる傾向があります。

また、近くに相談窓口がありますので、相談したい時に相談できる環境が整いやすいメリットを持っています。地方銀行の金利はメガバンクに匹敵するほど低いケースもあるなど、低金利による契約も狙いやすくなっています。

特にこだわりがなければ、地域に根づいている銀行に相談し、住宅ローン契約を目指す方法も有効です。

事前審査・本審査の期間が短い住宅ローンはある?

本審査が短い住宅ローンとしては、フラット35があります。フラット35は本審査が3営業日程度で終了するケースもあり、他の住宅ローンと比較しても短時間で本審査を完了できるのです。

一般的に本審査にかかる時間は1週間から2週間程度とされていますので、フラット35が提供している期間が相当短いと判断できます。

どうしてもすぐ契約したいという意志があれば、フラット35に狙いを絞っていけば契約までの期間を短縮可能な場合もあります。

50歳以上でも借りられる住宅ローンはある?

50歳以上でも住宅ローンを契約できます。住宅ローンの中には、50歳以上でも契約できるものが存在しており、審査さえ通過できれば住宅ローン契約が可能になっています。

ただ、返済期間が短くなってしまうケースが多いため、審査を受ける際は返済期間を短くするなどの対応が不可欠となっています。

特に住宅ローン側のルールで返済の上限年齢が決められている場合は、上限に引っかからないように返済期間を設定しなければなりません。また、最近登場しているローンとして、リバースモーゲージと呼ばれるものも存在します。

住宅ローンと同じく住宅関連で利用できる商品で、毎月の支払いは利息だけに限定され、死亡後に住宅を売却するか相続人が一括でローンを返済するというものです。

一般的な住宅ローンと契約できない場合でも、リバースモーゲージであれば契約できるケースがあるため、50歳以上でも住宅ローンの契約を諦める必要はありません。

まとめ

一口に住宅ローンといっても商品性や申込条件、審査内容は様々です。

特にほとんどの銀行で勤続年数が1〜3年という申込条件が設けられていることが多く、就職したての方であれば申し込みできる金融機関が限られてしまいます。

また、低金利で商品を提供している金融機関であっても、実際の融資金利は最低金利であるとは限りません。

もちろん審査落ちの可能性もありますので、おすすめされた1社の住宅ローンに申し込むのではなく、シミュレーションを通して気になったいくつかの住宅ローンに同時申込をして融資金利を比較するのがおすすめです。