必ず借りれるビジネスローンはある?個人事業主でも即日融資できる事業者ローンについて解説

事業を運営していると、資金繰りが上手くいかずに急にお金が必要になるケースがありますが、そんな時に活用したいのがビジネスローンです。

結論から言うと、必ず借りれるビジネスローンはありません。どのビジネスローンだとしても必ず審査があり、審査に通過しないと融資を受けることはできません。

ビジネスローンは銀行や公的機関からの融資と比べるとに比較的審査に通りやすく難易度は低めです。

この記事では、ビジネスローンを選ぶ際のポイントや金利が魅力的なビジネスローン、個人事業主におすすめなノンバンク系ビジネスローンなどを紹介します。

目次

審査の甘い必ず借りれるビジネスローンはない

結論から言うと、審査の甘いビジネスローンはありません。どの金融機関が提供しているビジネスローンでも必ず審査があります。

審査は金融機関ごとに独自の審査基準を設けているため審査難易度がそれぞれ異なることは事実ですが、決して審査の甘いビジネスローンは存在しません。

これはビジネスローンに限らずカードローンやマイカーローン、住宅ローンなど全てのローン商品に言えることです。もしも「審査が甘い」と謳っている業者がいるならそれは悪徳業者の可能性が非常に高いです。

しかし、銀行の事業用資金融資と比べると、ビジネスローンは審査に通りやすい傾向にあります。

この理由は、

- 融資額が比較的低めに設定されている

- 金利が高めに設定されている

- 個人信用情報を重視している

などのことなどが考えられます。

ビジネスローンは銀行だけでなく消費者金融でも提供しています。消費者金融のビジネスローンの場合、銀行の事業用資金融資と比べても審査に通りやすい傾向にあります。

そもそも、ビジネスローンと銀行融資では審査の過程や仕組みが異なるため、少しでも可能性があるところから借りたいなら、ビジネスローンの利用がおすすめです。

利用するビジネスローンを選ぶ際のポイント

ここからは、利用するビジネスローンを選ぶ際のポイントを紹介します。

ビジネスローンを利用する際は、以下のポイントを意識して選ぶようにしましょう。

- 金利が低いか

- 即日融資を受けられるか

- 利用限度額が高いか

- 個人でも法人でも融資を受けられるか

金利が低いか

まず1つ目のポイントが「金利が低いか」どうかです。金利が高いとその分利息額が増えてしまい、逆に金利が低いと利息負担は少なくなります。

金利が低ければ利息負担も少なくなり、総返済額も少なくなります。特別な理由がない限り、金利ができるだけ低いビジネスローンで借りるようにしましょう。

なお、金利は「〇%~〇%」と下限金利と上限金利が定められています。ついつい下限金利に目が行きがちですが、実際に適用となるのは上限金利近い金利になります。

そのため、上限金利を比較して選ぶことが大事です。特に、中長期での借入を検討しているなら、その分支払う利息額は大きくなってしまうので、融資後のことも考えて慎重に検討する必要があります。

金融機関によっては、キャンペーンで一時的に低金利で提供しているところもあるので、合わせてチェックしておきましょう。

即日融資を受けられるか

2つ目のポイントは、「即日融資を受けられるか」という点です。即日融資を受けられるビジネスローンであれば、急にお金が必要になった時でも今すぐ現金を確保できます。

また、即日融資を受けられると、その分キャッシュフローも楽になるでしょう。キャッシュがあるだけでも、売上を伸ばすための戦略を立てやすかったり、選択肢が広がります。

融資を受けられるまでに1週間近くかかってしまうところもありますので、少しでも早く融資を受けたいなら、即日融資に対応しているビジネスローンを選びます。

ちなみに、即日融資に対応していても、営業時間内に契約を完了できないとその日のうちに融資を受けられなくなってしまうので、なるべく早めに申込をするのが良いでしょう。

利用限度額が高いか

3つ目のポイントは、「利用限度額が高いか」どうかです。ビジネスローンは基本的に、一銀行からの融資と比べても利用限度額が低いです。中には1億円以上の借入ができるビジネスローンもありますが、300万円程度が上限に設定されているところもあります。

当たり前ですが、利用限度額が300万円のビジネスローンで1億円を借りることはできません。ビジネスローンに申込をする前に、「限度額は希望通りか」をよく検討したうえで、選ぶようにしてください。融資額が大きくなればその分事業規模拡大にもつながりますので、必ず確認しておきましょう。

ただし、利用限度額が1億円でも、誰でも1億円借りられるというわけではないので、勘違いしないように気を付けてください。

個人でも法人でも融資を受けられるか

4つ目のポイントは、「個人でも法人でも融資を受けられるか」という点です。ビジネスローンには、法人・個人事業主専用のローンもあれば、どちらも対象となっているローンもあるのです。

同じビジネスローンだとしても、法人事業主か個人事業主かによっても審査基準や申込可能年齢も異なります。ほとんどのビジネスローンでは「法人経営者」もしくは「個人事業主」を対象にしています。各ビジネスローンによっても対象者が異なるので、申込前に必ず確認しておきましょう。

金利の低さが魅力の銀行系ビジネスローン6選

ここからは、金利の低さが魅力の銀行系ビジネスローンを6社紹介します。

- GMOあおぞらネット銀行

- PayPay銀行

- 東京スター銀行

- 三井住友銀行

- りそな銀行

- 三菱UFJ銀行

自分にピッタリな銀行系ビジネスローンを見つけてください。

GMOあおぞらネット銀行ビジネスローン

| 限度額 | 10万~1,000万円 |

|---|---|

| 金利 | 0.9%~14.0% |

| 即日融資 | ×(最短2営業日) |

| 貸付対象 | 法人 |

| 用途 | 運転資金 |

| 担保・保証人 | 不要 |

| 返済方法・期間 | 代表口座より引き落としorネットバンキング |

| 公式サイト | https://gmo-aozora.com/promotion/lp/anshinwide/ |

GMOあおぞらネット銀行のビジネスローンは、融資枠の範囲内であれば自由に借入ができる「あんしんワイド」です。

借入限度額は最大1,000万円で、金利と実際の限度額は審査のうえ決定します。審査では当社or他行口座の3か月分の入出金データで審査し、オンラインでの申込にも対応しています。

申込は全てオンライン完結で、来店も決算書の提出も不要です。未利用枠については金利や手数料は一切かからないため、便利に使えます。

なお、「デビット後払いオプション」を利用すると、借入利率0%、利用手数料0円となり、ビジネスデビットカードのご利用額は後日一括返済です。

PayPay銀行ビジネスローン

| 限度額 | 10万~1,000万円 |

|---|---|

| 金利 | 1.8%~13.8% |

| 即日融資 | × |

| 貸付対象 | 法人・個人事業主 |

| 用途 | 事業資金 |

| 担保・保証人 | 不要 |

| 返済方法・期間 | 全額返済or一部返済 ※毎月10日、20日、月末のうちいずれかを選択 |

| 公式サイト | https://www.paypay-bank.co.jp/business/loan/ |

PayPay銀行のビジネスローンは、法人向けと個人事業主向けのローン商品を用意しています。

法人向けのビジネスローンは、口座に借入枠を設定し、決算書の提出は原則不要で申込ができ、事務手数料・維持費は一切かからず、申込も全てオンラインで完結します。

個人事業主向けのビジネスローンは、起業したてでも借入可能で、来店・書類の郵送も原則不要です。返済は最低月々2,000円からと、融資後も無理なく返済できるのも特徴です。

運転資金、設備資金、事業拡大資金など必要に応じて幅広く利用でき、利用限度額の範囲内なら何度でも利用できるから、予期せぬ資金繰りのピンチでも柔軟に対応できます。

東京スター銀行ビジネスローン

| 限度額 | 50万~1,000万円 |

|---|---|

| 金利 | 4.5%~14.5% |

| 即日融資 | × |

| 貸付対象 | 法人・個人事業主 |

| 用途 | 事業資金 |

| 担保・保証人 | 不要 |

| 返済方法・期間 | 定額または繰上げ返済 最長10年 |

| 公式サイト | https://www.tokyostarbank.co.jp/hojin/ |

東京スター銀行のビジネスローンは、個人事業主と法人代表者両方に対応したローンです。

無担保・保証人なしで融資を受けられ、スピーディに事業資金を調達したい人におすすめです。契約後はゆうちょ銀行または全国の提携金融機関ATMで利用できます。

また、ローンカードを使わずにスマホやパソコンでいつでもどこからでも借りられる利便性の高さも特徴です。借りたお金は運転資金だけでなく起業・開業資金・納税資金・不動産資金・賃貸不動産リフォーム資金としても活用できます。

全国どこからでも審査に対応し、最短5日で審査結果を回答してくれます。

三井住友銀行ビジネスローン

| 限度額 | 1億円 ※担保の差し入れで最大3億まで可能 |

|---|---|

| 金利 | 2.125%~ |

| 即日融資 | ×(最短2営業日) |

| 貸付対象 | 法人 |

| 用途 | 事業資金 |

| 担保・保証人 | 不要 |

| 返済方法・期間 | 元金均等返済 最長7年 |

| 公式サイト | https://www.smbc.co.jp/hojin/ |

三井住友銀行のビジネスローンは、中小企業の代表者向けに、運転資金・設備資金を支援する事業性融資です。最大1億円までのワイドな融資を実現し、他のビジネスローンと比べても利用限度額が高いです。

また、金利が低額「2.125%~」と、2%台の金利で利用できるのもかなりの魅力だと言えるでしょう。金利が低いとそれだけ資金調達を抑えることができ、多額の借入でも安心です。

さらに、メガバンクの一角である三井住友銀行が提供しているビジネスローンということもあり、初めてローン契約する人も安心して利用できるでしょう。

りそな銀行ビジネスローン

| 限度額 | 10万円以上1,000万円以下 |

|---|---|

| 金利 | 年3.0%、年6.0%、年8.0%、年10.0%、年14.0% |

| 即日融資 | ×(最短3営業日) |

| 貸付対象 | 法人・個人事業主 |

| 用途 | 事業資金 |

| 担保・保証人 | 不要 ※法人のお客さま:原則として法人代表者が保証人 |

| 返済方法・期間 | 指定の口座から自動引き落とし 法人:3年 個人事業主:1年 |

| 公式サイト | https://www.resonabank.co.jp/hojin/service/kakushu/businessloan/ |

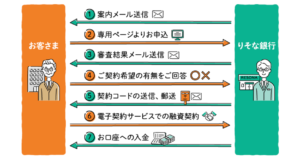

りそな銀行のビジネスローンは、審査結果が最短即日、3営業日後に入金可能な融資商品です。

来店不要、手数料無料、無担保・保証人不要で最大1,000万円までの融資を可能にしています。事業規模拡大、新規ビジネス展開、設備投資、想定外の支払い発生時など、ビジネスの中で発生するさまざまなシーンでローンの活用ができます。

融資は全国の提携ATMからいつでも簡単にできるという利便性の高さも魅力です。

三菱UFJ銀行ビジネスローン

| 限度額 | ~5,000万円 |

|---|---|

| 金利 | 2.35%~9.0% |

| 即日融資 | ×(最短2営業日) |

| 貸付対象 | 法人 |

| 用途 | 事業資金 |

| 担保・保証人 | 不要 |

| 返済方法・期間 | 元金均等返済 最長3年 |

| 公式サイト | https://www.bk.mufg.jp/houjin/chusho/teikei/zeirishikai/index.html |

三菱UFJ銀行のビジネスローンは、「中小企業の会計に関する指針」に則った会計処理を行っている企業を対象に融資を行っています。

定期用金利は「年2.1%~9.0%」と比較的低めに設定されており、年0.25%の優遇制度もあります。低金利で最大5,000万円までの融資に対応し、大口での融資を受けることも可能です。特定の法人は金利の優遇を受けられるので、一度問い合わせをして確認してみてください。

ただし、「業歴2年以上で、確定した決算書2期分を提出可能な法人企業」でないと融資を受けることはできません。

個人事業主におすすめなノンバンク系ビジネスローン14選

ここからは、個人事業主におすすめのノンバンク系ビジネスローンを14社紹介します。

- AGビジネスサポート

- アクト・ウィル

- 株式会社ジャパン・ファイナンシャル・ソリューションズ

- オリックスVIPローンカードBUSINESS

- ビジネスパートナースモールビジネスローン

- ニチデン事業者ローン

- オージェイ

- ユニーファイナンス

- クラウドバンクフィナンシャルサービス

- プロミス 自営者カードローン

- オリコ CREST for Biz(クレスト フォービズ)

- セゾンファンデックス 個人事業主専用カードローン

- アコム ビジネスサポートカードローン

- アイフル 事業サポートプラン

自分にピッタリなノンバンク系ビジネスローンを見つけてください。

AGビジネスサポート

| 限度額 | 50万~1,000万円 |

|---|---|

| 金利 | 3.1%~18.0% |

| 即日融資 | 〇 |

| 貸付対象 | 法人(75歳まで) 個人事業主 (69歳まで) |

| 用途 | 事業資金 |

| 担保・保証人 | 不要 |

| 返済方法・期間 | 元利均等返済:最長5年 元金一括返済:最長1年 |

| 公式サイト | https://www.aiful-bf.co.jp/ |

AGビジネスサポートは、最高1,000万円まで融資可能な事業者向けビジネスローンです。

最短即日での融資に対応し、今すぐお金が必要になっても安心です。事業拡大・決算時などのまとまった事業資金のニーズに対応し、一時的なつなぎ資金としても借りられます。

融資後の返済は、返済日を任意の日に設定することができ、契約時に自分の都合に合わせた日を指定できます。自分の都合に合わせられることは、かなり融通が利くと言えるでしょう。

また、AGビジネスサポートは個人事業主や法人代表者に寄り添った審査を行っており、初めてビジネスローンを利用する方も非常に使いやすいローンとなっています。

アクト・ウィル

| 限度額 | 300万~1億円 |

|---|---|

| 金利 | 7.5%~15.0% |

| 即日融資 | 〇 |

| 貸付対象 | 法人 |

| 用途 | 事業資金 |

| 担保・保証人 | 不要 |

| 返済方法・期間 | 3年以内 |

| 公式サイト | https://actwill.co.jp/ |

アクト・ウィルは、資金ニーズに応じたフレキシブルな融資システムで、効率的かつスピーディな融資を実現しています。

融資は最短即日で最大5,000万円までの融資が可能です。すぐにまとまった資金が必要な企業にとっては非常に魅力的なサービスです。

また、申込から融資を受けるまで全てオンライン上で完結するので、地方企業でも楽に借りられます。新規貸付キャンペーンを行っていたりなど、新規で申込をするとお得に融資を受けられる可能性があります。

株式会社ジャパン・ファイナンシャル・ソリューションズ

| 限度額 | 100万~5,000万円 |

|---|---|

| 金利 | 8.00%~15.00% |

| 即日融資 | 〇 |

| 貸付対象 | 法人・個人事業主 |

| 用途 | 事業資金 |

| 担保・保証人 | 原則不要 |

| 返済方法・期間 | 一括返済方式・元利均等or元金自由返済 1ヶ月~38ヶ月 |

| 公式サイト | https://www.jpnfs.com/ |

株式会社ジャパン・ファイナンシャル・ソリューションズは、中小企業向け総合金融サービスです。

利用資金額は100万円から5,000万円と、短期から長期までの広い融資で、さまざまな資金ニーズに応えてくれます。専任の担当者が希望に合わせてオーダーメイドで提案をし、ただ融資を受けるだけでなく安定した資金計画を実現する資金繰りもサポートしてくれます。

売上増加による支払資金、事業拡大資金 、設備投資、 緊急性の資金、法人を設立して間もない担当者などは、一度相談してみてください。

オリックスVIPローンカードBUSINESS

| 限度額 | 50万~500万円 |

|---|---|

| 金利 | 6.0%~17.8% |

| 即日融資 | 〇 |

| 貸付対象 | 業歴1年以上の個人事業主の方(69歳まで) 法人格を有する事業の代表者の方(69歳まで) |

| 用途 | 事業資金、プライベート |

| 担保・保証人 | 不要 |

| 返済方法・期間 | 「新残高スライドリボルビング返済」と「元利込定額リボルビング返済」 最長10年2ヶ月 |

| 公式サイト | https://www.orixcredit.co.jp/loan/vipbusiness/ |

オリックスVIPローンカードBUSINESSは、申込から最短60分という審査回答の速さで、最短即日での借入に対応しています。

公庫や銀行から借りる時間がなく、急いでいる人にとっても嬉しいサービスだと言えるでしょう。運転資金はもちろん、つなぎ資金や仕入れ資金、納税資金などの事業性資金、プライベートにも活用できます。

郵送物や申込書記入は不要で完全オンラインで申込ができ、契約後はいつもの銀行・コンビニで借入も返済も可能です。契約枠は最大500万円と多額な融資には向いていませんが、即日融資を受けたい人には向いています。

ビジネスパートナースモールビジネスローン

| 限度額 | 50万~500万円 |

|---|---|

| 金利 | 9.98%~18.0% |

| 即日融資 | 〇 |

| 貸付対象 | 法人・個人事業主(満20歳~満69歳) |

| 用途 | 自由 |

| 担保・保証人 | 不要 |

| 返済方法・期間 | 最長5年(60回以内) |

| 公式サイト | https://www.b-partner.co.jp/ |

ビジネスパートナースモールビジネスローンは、来店不要で契約できる便利な無担保・無保証人のビジネスローンです。

ビジネスパートナーは東証一部上場企業の傘下の信頼性を持ち、はじめてのビジネスローン利用でも安心です。契約時はもちろん、繰上返済時の手数料は一切かからないので、利息だけで事業融資を利用できます。

また、資金の使い道は自由だから、設備投資や仕入れ、つなぎ融資、決算時のまとまった資金、事業拡大にも活用できます。

ニチデン事業者ローン

| 限度額 | 1億円 |

|---|---|

| 金利 | 4.8%~17.52% |

| 即日融資 | 〇 |

| 貸付対象 | 法人・個人事業主 |

| 用途 | 事業資金 |

| 担保・保証人 | 原則不要 |

| 返済方法・期間 | 20年以内 |

| 公式サイト | https://www.nichidensha.com/ |

ニチデン事業者ローンは、最大1億円、相談に応じてそれ以上の融資も可能なビジネスローンです。

大阪・奈良 ・和歌山・滋賀・三重・京都・兵庫なら即日融資でき、小口から大口まで幅広く利用可能です。

また、返済期間もゆとりのある20年長期返済だから、少額ずつ自分のペースで返済できます。自営業の方であれば年収の3分の1を超えるお借入れもできます。地域密着型のビジネスローンということもあり、高い限度額が設定される可能性が高いです。

オージェイ

| 限度額 | 30万~2,000万円 |

|---|---|

| 金利 | 10.0%~15.0% |

| 即日融資 | 〇 |

| 貸付対象 | 法人・個人事業主 |

| 用途 | 事業資金 |

| 担保・保証人 | 不要 |

| 返済方法・期間 | 一括返済・元金均等・元利均等・自由返済 最大36カ月 |

| 公式サイト | https://oj-finance.com/ |

オージェイは、個人事業主をはじめ、中小企業の経営者まであらゆる資金の融資を行っています。商業手形割引、手形・小切手貸付、無担保ローン、不動産担保融資など、面談時には担当者が最適なプランを提案してくれます。

また、担保や保証人不要で即日融資にも対応しており、急にまとまった資金が必要になった時でも安心です。最大1億円の融資が可能で、大口での融資も問題ありません。

ただし、対面での契約が必須なので、首都圏在住の人しか即日融資を受けられないのが欠点です。

ユニーファイナンス

| 限度額 | 1万円~300万円 |

|---|---|

| 金利 | 12.000~17.950% |

| 即日融資 | 〇 |

| 貸付対象 | 自営業の方で満23歳以上、満70歳未満の定期的な収入と返済能力のある方 |

| 用途 | 事業資金、自由 |

| 担保・保証人 | 不要 |

| 返済方法・期間 | 残高スライドリボルビング・元金均等分割・元利均等分割方式 原則3年・36回以内 |

| 公式サイト | https://www.292957.jp/product/index.html#bizlone |

ユニーファイナンスのビジネスローンは、大手にはない独自のサービスと、審査の柔軟性が魅力です。ビジネスローンは限度額300万円で担保も保証人も不要です。

愛知・岐阜・三重・名古屋などの東海エリアを中心に営業を行っており、借入に便利な無人契約機も多数展開しています。大手と比べると規模はまだまだ小さいですが、地域密着型で安定した実績を積み重ねてきています。

なお、ユニーファイナンスのビジネスローンは即日融資にも対応しており、すぐに事業資金を確保することが可能です。

クラウドバンクフィナンシャルサービス

| 限度額 | 最大10億円 |

|---|---|

| 金利 | 年4.0%~20.0% |

| 即日融資 | × |

| 貸付対象 | 法人 |

| 用途 | 事業資金 |

| 担保・保証人 | 不要 |

| 返済方法・期間 | 一括返済・元利均等・自由返済 最長60カ月 |

| 公式サイト | https://cb-financial.com/ |

クラウドバンクフィナンシャルサービスは、柔軟な融資期間、法人の希望に合った融資期間(3ヶ月~5年)でのプランを用意しています。

融資金額は最大10億円と、大口の融資にも対応しており、企業の成長や安定した経営基盤の構築をサポートします。融資の申込から最短7日での融資が可能で、迅速に対応できるように担当者が融資手続きをサポートしてくれるのも特徴です。

そのため、初めてビジネスローンを利用する人でも安心です。赤字決算であっても融資は可能で、法人の決算内容だけでなく、担保の評価や事業計画など総合的に判断

プロミス 自営者カードローン

| 限度額 | ~300万円 |

|---|---|

| 金利 | 6.3%~17.8% |

| 即日融資 | 〇 |

| 貸付対象 | 20歳以上65歳以下の自営者 |

| 用途 | 事業資金、自由 |

| 担保・保証人 | 不要 |

| 返済方法・期間 | 残高スライド元利定額返済方式 最長6年9ヶ月 |

| 公式サイト | https://cyber.promise.co.jp/APD03X/APD03X07 |

プロミス 自営者カードローンは、事業資金としても活用できるカードローンになります。

スピード審査で当日の利用も可能。事業資金に限らず、プライベートな資金にも活用できます。

利用限度額の範囲内であれば繰り返し出し入れができるので、急にお金が必要になった時でも安心です。融資限度額は300万円と低めですが、個人事業主であれば問題ない金額だと言えるでしょう。

なお、プロミス 自営者カードローンは申込時に「本人確認書類」と「収入証明書類」、「事業実態疎明書類」の3つの書類を提出しなければいけません。

オリコ CREST for Biz(クレスト フォービズ)

| 限度額 | 300万円 |

|---|---|

| 金利 | 4.5%~16.0% |

| 即日融資 | 〇 |

| 貸付対象 | 個人事業主 |

| 用途 | 事業資金、自由 |

| 担保・保証人 | 不要 |

| 返済方法・期間 | 元利定額リボルビング方式(残高スライド) 最長159ヵ月 |

| 公式サイト | https://www.orico.co.jp/business/loan/crestforbiz/ |

オリコ CREST for Biz(クレスト フォービズ)は、個人事業主専用のカードです。総量規制の例外貸付商品であるため、年収3分の1以上の融資も受けられます。

また、オリコ CREST for Biz(クレスト フォービズ)は年会費が無料で、利用限度額の範囲内であれば繰り返し使えるから、使う機会が少なくても持っているだけで安心です。

eオリコサービスを利用すると、請求金額や利用内容を簡単に把握でき、明細書(紙)の郵送を停止することで家族にバレずに融資を受けることも可能です。

オリコ CREST for Biz(クレスト フォービズ)では現在、入会と同時の借入で、通常金利より最大2.0%優遇してくれる入会特典も用意しています。

セゾンファンデックス 個人事業主専用カードローン

| 限度額 | 1万~500万円 |

|---|---|

| 金利 | 6.5%~17.8% |

| 即日融資 | 〇 |

| 貸付対象 | 個人事業主(20歳から70歳まで) |

| 用途 | 事業資金 |

| 担保・保証人 | 不要 |

| 返済方法・期間 | 定額リボルビング方式 最長60カ月 |

| 公式サイト | https://www.fundex.co.jp/business/card/ |

セゾンファンデックス 個人事業主専用カードローンは、ご利用可能枠の範囲内なら何度でも繰り返し借入が可能で、事業の一時的なつなぎ資金としても活用できるローンです。業歴1年以上で、確定申告書を提出できる個人事業主専用で、お金の悩みを幅広く解決できます。

インターネットから、原則24時間最短数十秒で登録口座に振り込むオンラインキャッシングもかなり魅力的です。返済や借入は全国のATMから可能で、土日祝も深夜も手数料はかかりません。

アコム ビジネスサポートカードローン

| 限度額 | 1万~300万円 |

|---|---|

| 金利 | 12.0%~18.0% |

| 即日融資 | 〇 |

| 貸付対象 | 個人事業主 |

| 用途 | 自由 |

| 担保・保証人 | 不要 |

| 返済方法・期間 | 定率リボルビング方式 最長8年7か月 |

| 公式サイト | https://www.acom.co.jp/lineup/business/ |

アコム ビジネスサポートカードローンは、最大300万円までの利用可能枠で、個人事業主をサポートするカードローンです。総量規制の対象外なので年収の3分の1を超える融資も可能で、申込後最短即日の融資ができます。

なお、現在アコムカードローンを利用中であれば、ビジネスサポートカードローンにすぐに切り替えることも可能です。24時間365日いつでもお申し込みができ、法人・個人事業主の方が事業資金のために利用するローンとしておすすめです。

アイフル 事業サポートプラン

| 限度額 | 500万円 |

|---|---|

| 金利 | 3.0%~18.0% |

| 即日融資 | 〇 |

| 貸付対象 | 個人事業主・法人 |

| 用途 | 自由 |

| 担保・保証人 | 不要 |

| 返済方法・期間 | 残高スライド元利定額リボルビング返済 最長10年 |

| 公式サイト | https://www.aiful.co.jp/borrow/products/jsupport/ |

アイフル 事業サポートプランは、個人プラン/法人プランを用意し、高額融資にも対応しています。ご利用限度額は1万円~500万円。小口にも、年収の3分の1を超える大口の融資にも対応しているのが特徴です。

また、カードローンなら必要になった時にお近くのコンビニや銀行TMなどでいつでも出金でき、審査のスピード化にも努めています。Web申込であれば来店不要、気軽にいつでも誰にも会わずに融資を受けられる便利なカードローンです。

ビジネスローンの審査に通りやすくするコツ

ここからは、ビジネスローンの審査に通りやすくするコツについて解説していきます。

- 借入希望額は最低限にする

- 事業計画書などで返済能力があることをアピールする

- 担保にできるものがあれば申告する

審査に通るか不安な人は、以下で紹介するコツを意識して申込をすれば、審査に通過できる可能性がアップするかもしれません。

ぜひ、頭に入れておきましょう。

借入希望額は最低限にする

少しでも審査に通る可能性を高めたいなら、借入希望額は最低限にすることが大事です。ビジネスローンの申込をする際、必ず審査があります。もしも返済実績が何もない状態でいきなり高額な融資を希望しても、審査に落ちる可能性が高くなるだけです。

例えば、事業資金として100万円必要な場合、100万円で申込をします。「念のため少し上乗せして借りたい」という気持ちは分かりますが、まずは審査に通過することが大事です。

審査に通過して返済実績を作れば、追加で融資を受けることも可能です。金融機関側からしても、融資額が少なければ少ないほど貸し倒れのリスクが低いです。リスクが少ない分、柔軟な審査に期待できます。

そのため、まずは申込の前に最低限いくら必要なのかを計算しておきましょう。

事業計画書などで返済能力があることをアピールする

ビジネスローンを利用する際は、融資側の金融機関に返済能力の有無をアピールする必要があります。申込時に事業計画書を提出しておけば、事業と財務状況が健全であることを証明できます。これにより、審査に通過しやすくなるでしょう。

例えば、「何に対していくら必要なのか」を明確にすれば、金融機関側も納得感を持って融資できます。ローンの審査において返済能力の有無は非常に重要です。

融資後に無理のない計画できちんと返済できることをアピールするためにも、事業計画書を提出します。同様に、収益予定や返済見込みを客観的に説明できる書類や、資金繰り表などを作成しておくのも良いでしょう。

担保にできるものがあれば申告する

ビジネスローンは基本的に担保なしで借入ができます。

しかし、担保にできるものを申告することにより、審査に通過しやすくなります。

担保というと土地や住宅などの不動産を連想する人が多いと思いますが、預金や有価証券、売掛債権なども担保にできる可能性が高いです。また、担保を申告することで、金利面で優遇されたり、返済期間を長く設定できたりなどのさまざまなメリットがあります。

融資をする金融機関側からしても、万が一返済されないという事態に陥った場合でも、担保を売却すれば債券回収ができる可能性が高いです。

ビジネスローンに関するFAQ

最後に、ビジネスローンに関するよくある質問にまとめて回答していきます。

次のような質問に回答していきますので、参考にしてください。

- ビジネスローンは土日でも審査が受けられる?

- ビジネスローンは赤字決算でも審査に通る?

- ビジネスローンは総量規制の対象外になる?

ビジネスローンは土日でも審査が受けられる?

ビジネスローンは土日祝でも審査を受けられます。

ただし、金融機関によって平日の営業時間内にしか対応していないケースもあります。特に銀行系のビジネスローンの場合、土日祝の審査には対応しておらず、早くても翌営業日扱いになります。

土日祝にどうしてもお金を借りたいなら、銀行系以外のビジネスローンを検討してください。

ビジネスローンは赤字決算でも審査に通る?

ビジネスローンは赤字決算でも審査に通ります。赤字決算が経営のためであったり、計画性があると判断されれば、審査に通過できます。

短期間のみの赤字であったり、減価償却費による赤字計算の場合、経営にそこまで問題はないので、ローンを利用できる可能性は高いと言えるでしょう。

ビジネスローンは総量規制の対象外になる?

ビジネスローンは総量規制の対象にはなりません。総量規制の対象となる場合、年収の3分の1を超える融資が受けられません。つまり、年収300万円の人は最大でも100万円までしか借りられないということです。

しかし、ビジネスローンでは総量規制の対象外に該当するため、年収の3分の1以上の資金を調達することは可能です。

まとめ

必ず借りれるビジネスローンはなく、審査に通過することでビジネスローンを活用できます。ビジネスローンは銀行からのプロパー融資や公的機関からの融資と比べても、比較的審査に通りやすいことから、難易度は低めという点が大きなメリットです。

しかし、審査は金融機関ごとに審査基準を設けているため、審査難易度がそれぞれ異なります。決して審査の甘いビジネスローンは存在しません。もし「審査が甘い」と謳っている業者を発見したならば、それは悪徳業者の可能性が非常に高いため注意が必要です。

ビジネスローンによって、「低金利」「最短即日」「限度額」などそれぞれ優れた点は異なりますが、自分に合うビジネスローンを見つけることで、今後の事業展開にも役立つでしょう。