イオン銀行は口コミの評判がいい?金利や審査内容、メリット・デメリットを紹介

イオン銀行は知名度の高い銀行であり、個人向け商品として住宅ローンを提供しています。

口コミの中には高く評価している人もいますが、中にはあまり良くないとする意見も出ているのは事実です。

イオン銀行住宅ローンを利用する場合は、口コミを確認した上で色々と評価していくのが重要となります。

口コミは良いものだけでなく悪いものもあると理解し、口コミの評価から最終的な判断を下していく必要があります。

目次

イオン銀行住宅ローンの基本情報

| 変動金利 | 0.380%~ |

| 10年固定金利 | 1.210%~ |

| 団信 | ・一般団信(金利上乗せなし) ・ガン保障(金利0.1%上乗せ) ・8大疾病保障(金利0.3%上乗せ) ・ワイド団信加入(金利0.3%上乗せ) ・就労不能の場合の団信(金利上乗せなし) |

| キャンペーン | あり |

イオン銀行住宅ローンは変動金利と10年固定金利、そして20年以内と21年以上で融資を受けられる金利が設定されています。

金利の設定は決して高いものではなく、安心して融資を受けられるような数値となっているため安心できます。

35年の固定金利は用意されているわけではないため、固定金利で融資を受けたいと考えているなら別のローンを検討する必要があるでしょう。

イオン銀行住宅ローンの特徴は団信が充実している点です。

団信とは団体信用生命保険のことで、万が一住宅ローンの契約者が返済期間中に亡くなったり余命宣告を受けた場合に保険金が下り、その後の返済が免除されるものです。

イオン銀行住宅ローンの団信は金利の上乗せで手厚い保証を追加できるほか、金利なしでも就労不能団信が追加できるように設定されています。

金利の上乗せは返済負担を増やすデメリットこそありますが、将来的な不安を解消できる可能性が高くなっているため、利用できるようなら利用していくと安心です。

イオン銀行住宅ローンの金利

イオン銀行住宅ローンの金利が高いのか、大手金融機関の提供する住宅ローンと比較してみましょう。

大手金融機関との金利比較

| イオン銀行 | 0.380% |

| りそな銀行 | 0.370% |

| ソニー銀行 | 0.397% |

| 住信SBIネット銀行 | 0.320% |

| ARUHI | 0.794% |

比較表を見て分かる通り、イオン銀行住宅ローンの金利は住信SBIネット銀行のようなネット銀行に比べるとわずかに金利が高いですが、窓口をもつ一般的な他の大手金融機関に比べると一般的な水準です。

ARUHIのような固定金利を主な商品として提供する金融機関に比べるとかなり低金利にみえるかもしれません。ですが、変動金利は固定金利と違い最終的な金利は申込人の属性や物件の担保評価によって決まります。

そのため、属性がよくなかったり物件の担保評価が低い場合には、提示されている数字よりも高い金利が提示される可能性があるため、契約前にしっかり確認してください。

極端に年収が低かったり勤続年数が少ないなど属性が良くない人であれば、固定金利を利用した方が返済の負担が軽くなる可能性もあります。

イオン銀行住宅ローンの良い口コミ・メリット

イオン銀行住宅ローンの良い口コミは多数あります。

実際に口コミを見てメリットと呼ばれるところを探っていきましょう。

対面で住宅ローンの相談ができる

金利が低いのもうれしいポイントではありましたが、会社を休むことなく休日にイオンの店舗で住宅ローンの相談ができるので手軽だなという印象です。

相談して自分が抱えている疑問点をしっかり解決できるので、安心して住宅ローンが契約できました。地震保険の相談が一緒にできたのも良かったですね。30代男性/会社員

イオン銀行はネット銀行ですが、ネットでも店舗でも相談や手続きが可能です。

手続き方法が分からず困っている時は対面で相談し、契約していく方向で考えていけば問題ありません。

疑問に思っているところは積極的に相談しに行く方法で考えたほうが、最終的にいいローンと契約できます。

諸費用も借りられる

住宅購入費用以外にも、諸費用を借りられるのは非常に大きなポイントだと思います。一部の住宅ローンでは諸費用を借りられず、色々なところにお願いしなければなりませんが、イオン銀行住宅ローンを利用すれば諸費用も借りられるので一括で借入が終わります。他の会社と比較しても、簡単に契約できる点が非常にいいところです。

20代女性/会社員

イオン銀行住宅ローンでは諸費用も融資対象となっているところは大きなポイントです。

諸費用とは住宅を立てる以外に必要とされている経費であり、様々な取得費用や支払いを合算しているものです。

住宅ローンと契約した際に一緒に諸経費の支払いも含めて検討できる点はメリットが大きく、安心して住宅ローンの融資を受けられます。

手厚い団信に加入できる

手厚い団信が用意されている所が良いと思います。一般団信であれば金利上乗せもありませんし、金利を少しでも上乗せすればより安心できる状況が作れます。将来の不安を少しでも解消したいと考えていたので、団信が多く準備されているのは助かりました。一番金利の高い団信に入っていますが、不安を抱えずに住宅ローンと向き合えます。

40代男性/会社員

イオン銀行住宅ローンは団信が多数用意されているのが大きなポイントです。

自分が希望している団信へ加入しておけば、将来的な問題点は解消され、病気になった場合でも住宅ローン支払いが免除されます。

団信によって対象となる病気などは変わってきますので、どの病気に対応して団信と契約したほうがいいのかしっかり考えていくのがポイントです。

つなぎローンの取扱い手数料が無料

つなぎローンを利用した場合に取扱手数料がかからないのは安心できます。取扱手数料を取られてしまう住宅ローンも数多くありますが、イオン銀行住宅ローンであれば手数料を取られずに契約できます。手数料の違いは非常に大きいですし、契約したいという気持ちを高めてくれました。つなぎで借りられた金額で万全の対応ができたのは良かったです。

30代男性/会社員

つなぎローンは住宅の引渡し前に契約金や上等地金の支払いが必要となった場合に、住宅ローンで完済することを条件に一時的に費用の立て替えを行うことができるローンです。

一部の住宅ローンでは取扱手数料を請求されるためローンの負担になってしまいますが、イオン銀行では請求されないので安心です。

つなぎローンを利用する際の負担が軽減されていくのは、今後契約したいと思っている人には安心できる要素です。

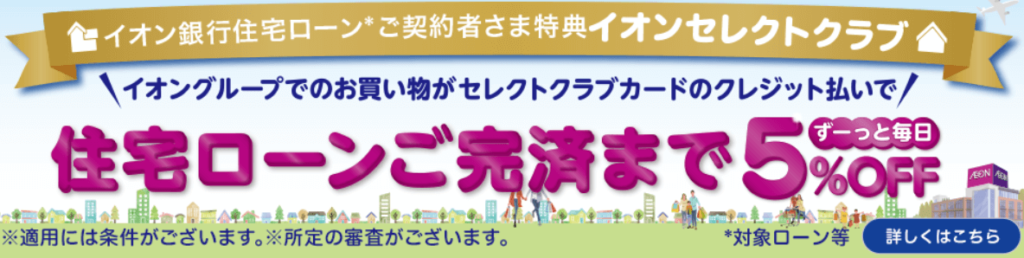

イオングループの利用で5%の割引が毎日受けられる

一戸建てを購入する近くにイオン銀行のブランチがある為、この銀行を選びました。住宅ローンの残高が1000万円以上あることを条件に5年間はイオン店舗でのお買い物が5%割引になる点は非常に魅力的でした。特に5%割引になるイオンの感謝デーは、更にここから5%割引になる為、実質10%ほどの割引になる為、今でも多く利用しています。

引用元:価格.com

イオン銀行住宅ローンを契約した場合、イオングループの利用でお会計から5%の割引が受けられます。

割引が受けられるのは住宅ローンを借入している期間のみですが、ほかに適用条件はありません。普段からイオングループで買い物をする人であれば、常に割引が受けられるのは家計の負担を軽減するという意味で重要です。

イオンゴールドカードが発行できる

この住宅ローンを借りると、もれなく、イオンゴールドカードが郵送してくるが、そのカードで払うと、イオン系のショッピングセンターで常に5%OFFになるので、日々の買い物代金がコストダウンできる。私の家の近くには、マックスバリューがあり、20日、30日は5%OFFであるが、その5%OFF+カード払いにより5%OFFになるので、合計約10%OFFとなる。

引用元:価格.com

イオン銀行住宅ローンの契約者であれば、通常イオンカードを年間50万円以上利用しなければ発行できないイオンゴールドカードセレクトを無条件で発行してもらうことが可能です。

イオンゴールドカードセレクトにはイオンカードにはない手厚い旅行傷害保険が付帯しているほか、国内主要空港のラウンジを無料で利用することができるようになります。

住宅ローンを契約するだけで利用金額に関わらずゴールドカードが持てる点はメリットです。

イオン銀行住宅ローンの悪い口コミ・デメリット

イオン銀行住宅ローンはメリットもありますがデメリットもあります。

デメリットについてもしっかり把握して、安心して契約できるようにしましょう。

審査が厳しい

正直なところ、審査が厳しくてすぐに落とされてしまいます。1度審査を受けたのですが、特に理由もなく審査に落とされてしまいました。原因もわからないので対策ができません。他の住宅ローンへ相談してみると、希望金額を融資してくれたので助かりました。明らかにイオン銀行住宅ローンだけ厳しい対応を取っているように感じます。

20代女性/会社員

イオン銀行住宅ローンは比較的厳しい審査が行われるという口コミもあります。

イオン銀行に限らず、住宅ローンの審査では勤続年数や年収といった属性や信用情報に問題がないかなどを重視しているため、申込をした人全員が審査に通るわけではありません。特に属性があまりよくない人であれば審査に落ちてしまうこともあります。

対処法としては、勤続年数や年収など属性の面で審査に落ちてしまった人であればフラット35などの利用を検討するのがおすすめです。

審査に落ちた理由が分からないという人は一度信用情報を取り寄せてみることで、審査落ちの原因が分かることもあります。

10年以上の長期固定金利で借りられない

変動金利が嫌だったので長期固定金利を希望しましたが、イオン銀行住宅ローンでは10年以上の長期固定金利が準備されていなかったため、希望通りの金利で借りられませんでした。変動金利は景気の動向や色々な要素で勝手に上昇する傾向があるため避けたかったのですが、結果的に契約時に避けられない状態となったのが残念です。

30代男性/会社員

イオン銀行住宅ローンには10年以上の長期固定金利で借りられる独自ローンがありません。

そのため、10年以上の長期固定金利を利用したいと考えている場合であっても途中で金利が変わってしまう金利で契約しなければなりません。

フラット35のような固定金利の住宅ローンは用意されていますが、イオン銀行が独自に提供しているローンは10年以上で金利が変わります。

途中で金利が上昇するような状況も起こりやすいので、固定金利で契約しているときよりも不安定な状況が起こりやすいのです。

事務手数料が2.2%と高い

事務手数料がもう少し安いと思っていましたが、2.2%という高い数字を請求されたので他社との契約を検討するようになりました。少しでも安い手数料で契約したいという気持ちがあったものの、イオン銀行住宅ローンでは手数料が高くなってしまいます。もう少し安い手数料であれば契約したかったのですが、この数字では難しいですね。

20代男性/会社員

イオン銀行住宅ローンの事務手数料は融資金額の2.2%です。仮に3500万円の借入をする人であれば77万円の事務手数料がかかります。

事務手数料が高くなっているのはマイナス材料です。

事務手数料を安くしている銀行は多数用意されているため、金利以外のところで余計な費用を取られてしまうのは厳しい要素です。

少しでも事務手数料を下げたいと思っている人にはあまり向いていない住宅ローンと言えるでしょう。

イオン銀行住宅ローンの申込条件・審査内容

イオン銀行住宅ローンの申込条件と審査内容について見ていきましょう。

申込条件が設定されていますので、自分が該当しているかしっかり確認してください。

申込条件をクリアしても、審査内容で落とされる可能性があることも踏まえて、現時点で置かれている状況を判断していくのです。

イオン銀行住宅ローンの申込条件

イオン銀行住宅ローンへの申込条件は次のとおりです。

- 申込年齢が18歳以上71歳未満で、最終返済年齢が80歳未満であること

- イオン銀行が指定する団体信用生命保険へ加入すること

- 安定かつ継続した収入が見込めること

- 日本国籍か日本での永住許可を保有していること

4つの条件をすべて満たしている人が申し込めます。

なお、次の住宅ローンを希望している場合、年齢制限は18歳以上50歳未満に制限されます。

- 全疾病団信住宅ローン

- がん保障付住宅ローン

- 8疾病保障付住宅ローン

また、安定かつ継続した収入の詳細は次のように設定されています。

- 給与所得者は6ヶ月以上仕事をしていること

- 会社経営者及び個人事業者は3年経過していること

- 前年度収入100万円以上(個人事業者所得100万円以上)であること

紹介した条件に該当していない場合、収入不足と判断されて申し込みできないため注意してください。

イオン銀行住宅ローンの審査内容

続いてイオン銀行住宅ローンの審査内容について見ていきます。

具体的に確認されるポイントは次の3つとなっています。

- 本人の属性

- 既存借り入れ金額

- 個人信用情報

3つの条件をクリアしていれば、審査を通過できます。

具体的に必要とされている要素について確認していきましょう。

本人の属性

本人の属性は、具体的に収入や勤務状況などが審査対象となる項目です。

現時点での収入はどれくらいあるのか、勤務状況に問題はないかと審査されます。

属性に問題を抱えている場合は、他の項目に関係なく審査落ちとなるケースが多くなっています。

本人の属性に問題を抱えている場合は、時間を掛けて修正していくことで審査通過が望みやすくなるでしょう。

既存借り入れ金額

現時点で借り入れている金額がどれくらいあるか確認します。

住宅ローンには総量規制は適用されないため年間返済額に上限額はありませんが、一般的には多くても年収の30%程度を返済比率の限度額としている金融機関が多いです。

借金をしていない人には関係ありませんが、他に借金をしている人は借入額についてチェックされます。

例として、年収が300万円程度の人であれば年間返済額の上限は90万円ほどであり、この金額には既存借入の返済額を含みます。

もしも車のローンを年30万円払っている人であれば90万円-30万円で60万円が年間の住宅ローンの返済額の上限です。

そのため、借入額が多い場合には住宅ローンの返済ができないと判断されれ審査落ちとなってしまうこともあります。

なお、借金についてはクレジットカードのショッピング枠は対象外となっており、キャッシングやローンとして利用したものが対象です。

個人信用情報

イオン銀行住宅ローンの審査では、信用情報をチェックして過去の返済状況に問題がないか調べます。

返済状況に問題があれば、信用情報に「異動」などと記載されており、問題となる部分がわかるようになっています。

過去に返済遅延や滞納、債務整理をしている人は信用情報で引っかかってしまうケースが多くなってしまうので注意しましょう。

なお、信用情報登録機関は3つありそれぞれ個人でも照会することが可能です。内容確認の申込や費用についてはそれぞれのホームページで確認できます。

イオン銀行住宅ローンで審査落ちする可能性が高い人の特徴

- 収入が不足している

- 勤務年数が不足している

- 他社から多額の借金をしている

- 信用情報が悪い

- 申込内容に虚偽・記載ミスがある

収入不足や勤務年数不足は、申込条件に合致している場合でも個人の属性として不安があると判断されれば審査落ちとなりやすいため注意が必要です。

他社から借入金額が多い場合は、住宅ローンの返済ができないと判断されるケースが多いため、住宅ローンの審査はほぼ通らないと判断していいでしょう。

信用情報についても1つでも悪い情報が確認されれば、悪質な返済をしてくると判断されて審査落ちとなるケースが多くなっています。

また、故意でなくとも申込内容にミスがあったり、虚偽申告をしていると見なされる場合にも審査に通過するのが難しくなります。

イオン銀行住宅ローンの申込方法

イオン銀行住宅ローンの申込み方法は次の方法に沿って進められます。

- 事前審査へ申し込む

- 事前審査の連絡を受け、通過している場合は正式審査へ申し込む

- 正式審査の連絡を受ける

- 正式審査を通過している場合は契約手続きに進む

- 住宅ローンの融資を受ける

イオン銀行住宅ローンでは事前審査と正式審査の2段階の審査が実施されます。

事前審査によって必要事項の確認が実施され、審査を通過してもいいか判断されます。

正式審査では更に細かい項目が審査対象となり、審査を通過してもいいか確認されるためかなり厳しく見られてしまうのです。

2つの審査を通過した後、契約手続きに進み、住宅ローンと契約して融資を受けられる状態を作ります。

契約が終わった後、指定されたタイミングでの住宅ローン融資が受けられます。

イオン銀行住宅ローンの申込に必要な書類

イオン銀行住宅ローンでは申込に必要な書類が存在します。

書類については本人が用意しなければならないもの、建設会社や販売会社に依頼して用意してもらわなければならないものが存在しますので注意してください。

本人だけでは用意できない書類が存在している点に注意して、必要なものをしっかり確認しておきましょう。

本人が用意する書類

- 住民票の写し

- 健康保険証

- 収入確認書類(源泉徴収票や確定申告書)

- 団体信用生命保険関連書類

住民票の写しや健康保険証など、必要とされているものは事前に準備しておきましょう。

収入確認書類は仕事をしている状況によって必要な書類が変わりますが、源泉徴収票や確定申告書、直近の給与明細3ヵ月分などを求められることが多いです。

団体信用生命保険関連書類は、加入する場合にダウンロードするなどして準備しておき、必要な部分を記載して提出します。

提出しなければならない書類は加入する団信のみで、加入しない団信については無視しても構いません。

建設会社・販売会社が用意する書類

- 不動産売買契約書

- 重要事項説明書

- 建築工事請負書

- 建築確認申請書

- 建築確認済証

- 検査済証

- 土地の公図書類

- 建築図面

- 不動産登記簿謄本

- 住宅地図

住宅に関連している書類は建設会社や販売会社に全て準備してもらいましょう。

個人では関与できない書類が全て該当しています。

1つでも抜けが生じていた場合は書類不足で契約できないこともあるため、書類が足りないという状況がないように確認してください。

イオン銀行は2種類の借り換えローンも用意

イオン銀行では2種類の借り換えローンが準備されています。

借り換えにも対応しているところは良く、他社で不満に感じている人は借り換えてしまえば状況を変えられるでしょう。

用意されている2つのローンは、状況によって借り換える商品を選べるので安心です。

イオン銀行住宅ローン(借り換えローン)

| 変動金利 | 0.380%~ |

| 10年固定金利 | 1.210%~ |

| 団信 | ・一般団信(金利上乗せなし) ・ガン保障(金利0.1%上乗せ) ・8大疾病保障(金利0.3%上乗せ) ・ワイド団信加入(金利0.3%上乗せ) ・就労不能の場合の団信(金利上乗せなし) |

| キャンペーン | あり |

イオン銀行住宅ローンの借り換えローンは、他の金融機関で借りている住宅ローンをイオン銀行住宅ローンへ借り換えする場合に利用します。

金利等については新規契約と変わらない方法が採用されていますが、10年固定金利までの融資となりますので注意が必要です。

変動金利の数字はかなり抑えられていますし、10年固定金利でもさほど高い数値ではないため借り換えにも便利なローンです。

他社では借り換えの場合に金利引き下げを実施しているケースもありますが、イオン銀行では実施されていない点に注意してください。

金利をどうしても下げておきたいと思っている場合は、借り換えで金利引き下げを実施するローンを狙ったほうが無難です。

無担保住宅借換ローン

| 変動金利 | 0.880%~ |

| 10年固定金利 | 1.710%~ |

| 団信 | ・一般団信(金利上乗せなし) ・ガン保障(金利0.1%上乗せ) ・8大疾病保障(金利0.3%上乗せ) ・ワイド団信加入(金利0.3%上乗せ) ・就労不能の場合の団信(金利上乗せなし) |

| キャンペーン | あり |

無担保住宅借換ローンとは、自宅などを担保に入れず無担保でイオン銀行住宅ローンに借り換えたい場合に利用します。

担保がある場合と比べて金利が0.5%上昇するというルールが適用されており、住宅ローンの金利としてはかなり高いです。

無担保の金利を上昇させなければならない背景には、担保を持っている人に比べて債権を回収できる金額の安定性が不足していることから、どうしても金利を上げることで資金を回収する必要があるためです。

どうしても担保に入れられないという場合は無担保での借り換えを検討しても構いませんが、金利面では相当不利になってしまうので借入額が多すぎると返済に苦労する可能性も考えておきましょう。

イオン銀行住宅ローンに関するFAQ

イオン銀行住宅ローンに関連するよくある質問を見ていきましょう。

イオン銀行住宅ローンを借りると後悔する?

イオン銀行住宅ローンで借りたとしても後悔する心配はありません。

金利は他の大手金融機関と変わりませんし、手続きはイオンの店舗にあるイオン銀行窓口でしっかり相談しながら進めていくことが可能です。

また、イオングループを利用している人であれば買い物の際に割引を受けられるなどのキャンペーンも開催しています。

イオン銀行住宅ローンに向いているのはどんな人?

イオン銀行住宅ローンに向いているのは、イオンのサービスを多く利用している人です。

住宅ローンを利用すると5%割引サービスが受けられる他、イオンでポイントを多く貯められるゴールドカードも提供されます。

イオンのサービスを積極的に利用しており、住宅ローン以外の恩恵を受けられると判断している人には利用しやすいでしょう。

イオン銀行住宅ローンは借り換えにも使える?

イオン銀行住宅ローンは借り換えサービスも用意されています。

借り換えの場合は担保を用いる一般的な住宅ローンと同じ契約が用意されている他、無担保での借り換えも実施されています。

現時点で融資を受けている住宅ローンの金利やサービスに不満を持っているのであれば、イオン銀行住宅ローンに変更する手もあるでしょう。

まとめ

イオン銀行住宅ローンは金利があまり高くないサービスでもあり、金利面で不満を抱えている人にも利用しやすい業者となっています。

また、キャンペーンなどを併用するとよりお得に利用できるため、イオン系のサービスを多数利用している人であれば恩恵を受けやすくなっています。

利用する際は契約する際に注意すべきポイントや審査基準などを理解しておき、確実に契約できる状況を作っておきましょう。