【2024年版】おすすめファクタリング業者ランキング!審査や手数料を徹底比較

企業または個人事業主が、すぐにでも現金を調達しなければならないときに利用できるのが「ファクタリング」というサービスです。

年々注目度が上がっているファクタリングですが、基本的にどのような仕組みなのか、また数多くあるファクタリング業者の中からどの業者を選べば良いか分からない、と感じている方は多いでしょう。

この記事からファクタリングがなぜキャッシュフローの改善に役立つのか、基礎的な部分から発展的な部分に至るまで、ファクタリングに関するイロハを学びましょう。

さらに、初めて利用する方にもおすすめできるファクタリング業者を紹介しますので、それぞれどのような特徴・メリットがあるのかも理解していきましょう。

目次

ファクタリング業者を選ぶポイントは6つ

売掛金を譲渡することで現金を得られる「ファクタリング」を行っている業者は複数ありますが、どこを選べば良いのか分からない、と悩んでいる方は多いでしょう。

まずはファクタリング業者の選び方について、6つのポイントをそれぞれ解説していきます。

手数料

ファクタリングを用いて売掛金を売却する際、一定の手数料が発生します。

いわゆる利息のようなものであるため必ず発生しますが、金額(パーセンテージ)は業者によって異なります。

基本的には手数料が安い(パーセンテージが低い)業者を選ぶべきです。

手数料が高い業者を利用すると売却額の多くを手数料が占めることになり、得られる現金が少なくなってしまうからです。

- 売掛金10万円(手数料15%):85,000円を受け取れる

- 売掛金10万円(手数料30%):70,000円しか受け取れない

手数料の相場は「10%~20%」程度です。2社間ファクタリングか、3社間ファクタリングのどちらであるかによっても変わります。

基本的には2社間ファクタリングの方が、手数料が高めに設定されています。

ちなみに相場よりも低いファクタリング業者は確かにありますが、「1%」など極端に低い手数料を設定している場合は、悪徳業者の可能性があります。

最初に低い手数料を提示しておいて、後から余計な金額を上乗せされることもあるため注意しましょう。

買取可能な金額

ファクタリングにおいて買取可能な金額は基本的に「無制限」ですが、実際は業者によって買い取りできる売掛金の上限が異なります。

基本的には資金力が高い業者ほど高額な売掛金を買い取ってくれます。

- ファクタリング限度額 = 売掛金総額(手数料を含む)

- 資金力(母体)の大きさ ≒ ファクタリング限度額の大きさ

中には、個人事業主(フリーランス)でも利用できる、少額の資金調達に特化したファクタリング業者もあります。

しかし会社としてファクタリングを利用するなら、基本的には高額な売掛金でもきちんと買い取ってくれる業者を選ぶべきです。

審査~入金スピード

ファクタリングで現金調達を行う際は必ず審査が必要になりますが、審査から入金までのスピードは業者によって異なります。

これは業者によって審査基準や審査プロセスが異なるためです。

また多くのファクタリングサービスはオンラインで手続きが完了しますが、面談が必要なサービスもあります。

ネットで完結するタイプのファクタリングは請求書をアップロードすれば良いので即日入金も可能ですが、面談が必要なタイプのファクタリングは数日から数週間かかることもあります。

ただし、ファクタリングは審査・入金スピードが早ければ良いというものではありません。

気軽に利用できる分買取可能金額が少ないこともあるため、結局はサービス内容を総合的に比較考慮してから決める必要があります。

償還請求権

ファクタリング業者を選ぶ際は、必ず「償還請求権」の有無に注目しましょう。

償還請求権とは、債務者から債権が支払われなかった場合に、債権を売却した側、つまりファクタリングの利用者に売掛金分を請求する権利のことです。

償還請求権がないファクタリングでは、売掛金を売却した後に取引先が倒産して債権代金が回収不能になったとしても、利用者がその責を負うことはありません。

そのため利用者側としては低リスクで利用できることになります。

- 償還請求権がある(融資):取引先が倒産すると、債権代金を償還請求される

- 償還請求権がない:取引先が倒産しても、ファクタリング業者が損害を被るだけ

基本的に取引先の会社を介さない2社間ファクタリングでは、償還請求権はありません。

3社間ファクタリングよりも手数料が高くなるのは、償還請求権がないことによる「リスク」分が手数料に反映されているからです。

債権譲渡登記

ファクタリング業者が少なくともリスクを負っている点は解説したとおりですが、そのリスクを回避するために、債権譲渡登記という対抗要件が設定されていることがあります。

債権譲渡登記とは、文字通り債権を譲渡した事実を登記することです。

債権譲渡登記があるファクタリングでは、債権を二重に譲渡するなどの悪質行為が行われた場合に第三者が過失を証明できる(=対抗要件がある)ため、ファクタリング業者にとっては低リスクで債権を買い付けられることになります。

債権譲渡登記がある業者は個人事業主の利用不可

基本的に登記を行えるのは法人のみであり、法人だけが登記事項証明書を発行できます。

そのため債権譲渡登記が必須であるファクタリング業者を、個人事業主(フリーランス)が利用することはできません。

会社規模や信頼性

すでに解説したように、ファクタリングを提供している業者の中には悪質な業者もいます。

そのため、ファクタリング業者を選ぶ際は、会社の規模や信頼性をしっかり下調べしましょう。

個人でも法人でも、お金を借りる際に間違っても闇金業者を選ばないように注意するのと同じです。

信頼性が高い優良ファクタリング業者を見極める際は、次に挙げる点を満たしているかどうかチェックしてください。

- 会社としての透明性:過去の実績を嘘偽りなく公表しているか?

- 取引相手としての信頼性:業者(親会社)は上場企業または名の知れた企業か?

- 公平性の開示:メリット・デメリットを嘘偽りなく開示しているか?

これらを比較するためには、まず第一に自分の目で調査を行う必要があります。

運営会社を調べ、資本金や口コミなども確認しましょう。

ファクタリング業者の比較サービスも、信頼性を調査するために活用できます。

【2024年版】おすすめファクタリング業者ランキング

次は、数あるファクタリング業者の中でも信頼できる業者をランキング形式で紹介していきます。

それぞれどのようなメリットがあり、利用する価値があるのか注目しましょう。

①ビートレンディング

| 運営会社 | 株式会社ビートレーディング |

| 買付対象 | 法人・個人事業主 |

| 種類 | 2社間・3社間 |

| 手数料 | 2社間ファクタリング: 4%~12% 3社間ファクタリング: 2%~9% |

| 最短入金時間 | 最速2時間 |

| 買取可能額 | 無制限 |

株式会社ビートレーディングの「ビートレンディング」は、即日で資金調達が可能な、2社間・3社間の両方に対応した大手ファクタリング業者です。

ビートレンディングのメリット

最大買取率「98%」であることを公表しているビートレンディングでは、オンライン契約が導入されています。

そのためとにかく手続きが簡単であり、最短2時間という驚異の速さで売掛債権の現金化が可能です。

また2社間・3社間両方のファクタリングに対応しており、迅速に現金を調達したい方に強くおすすめできます。

②QuQuMo

| 運営会社 | 株式会社アクティブサポート |

| 買付対象 | 法人 |

| 種類 | 2社間 |

| 手数料 | 1.0%〜14.8% |

| 最短入金時間 | 最速2時間 |

| 買取可能額 | 無制限 |

株式会社アクティブサポートの「QuQuMo」は最短2時間で債権(請求書)を現金化できるサービスです。

QuQuMoのメリット

QuQuMoのメリットは、手続きがとても簡単であるという点です。

ウェブ上で必要事項を入力し、請求書を電子的に提出するだけで完結します。

通知や登記も一切必要ないため、ファクタリングの事実が取引先に知られるようなことなく資金調達が可能です。

また、手数料が業界の最低水準に近い値段に抑えられているため、なるべくコストをかけずに資金調達したい人にはとても魅力的なポイントとなるでしょう。

入金までの時間は最短でわずか2時間です。買取可能額が無制限である点も、企業にとっては大きなメリットです。

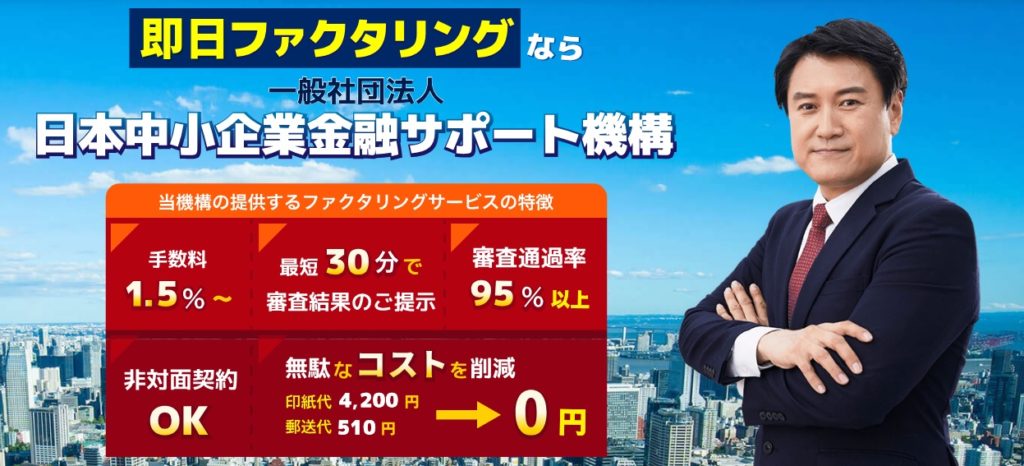

③日本中小企業金融サポート機構

| 運営会社 | 一般社団法人日本中小企業金融サポート機構 |

| 買付対象 | 法人・個人事業主 |

| 種類 | 2社間・3社間 |

| 手数料 | 1.5%~10% |

| 最短入金時間 | 最短3時間 |

| 買取可能額 | 無制限 |

財務省から「経営革新等支援機関」として認可を受けているのが「日本中小企業金融サポート機構」です。

日本中小企業金融サポート機構のメリット

日本中小企業金融サポート機構は営利企業としてではなく、一般社団法人としてファクタリング業務を行っているため、高い信頼性と透明性があります。

また、銀行からの融資に比べ審査が柔軟です。そのため、早ければ最短3時間で資金調達できます。

日本中小企業金融サポート機構では、コンサルティング業務も展開しており、お金や資金繰りのプロがさまざまな角度から企業を見て最適なアドバイスを受けれ、資金繰りや経営の改善が見込めます。

即日のファクタリングにも対応しており、速さと信頼性の両方を求めている方に強くおすすめできます。

④アクセルファクター

| 運営会社 | 株式会社アクセルファクター |

| 買付対象 | 法人・個人事業主 |

| 種類 | 2社間・3社間 |

| 手数料 | 2.0%~20.0% |

| 最短入金時間 | 最短3時間 |

| 買取可能額 | 30万円~1億円 |

最大1億円までの資金を即日調達可能なのが、株式会社アクセルファクターが提供する「アクセルファクター」です。

アクセルファクターのメリット

アクセルファクターは2社間・3社間の両方に対応しており、最短3時間での入金に対応してくれます。

例えば、諸事情で書類不足になるという場合、提出できない資料の代わりになる資料を依頼することで、審査を通過させるなど、審査に柔軟という点もメリットと言えるでしょう。

ファクタリング業者としての信頼性・実績も高く、日本マーケティングリサーチ機構の「ファクタリングサービスNo.1(2022年4月〜8月)」にも選出されています。

このように、サービスを利用する人の状況に合わせた対応をしてくれるためおすすめです。

⑤FREENANCE

| 運営会社 | GMOクリエイターズネットワーク株式会社 |

| 買付対象 | 個人事業主・フリーランス |

| 種類 | 2社間 |

| 手数料 | 3%~10% |

| 最短入金時間 | 最短即日 |

| 買取可能額 | 最大1000万円 初回登録時:上限20万円 |

GMOクリエイターズネットワーク株式会社が提供する「FREENANCE(フリーナンス)」は個人事業主・フリーランス向けのファクタリングサービスです。

FREENANCEのメリット

FREENANCEでは少額から現金化することが可能であり、請求書があれば契約書を交わしていないクライアントであっても債権の即日現金化が可能です。

フリーナンスに登録する際、自分専用の「フリーナンス口座」を開設することで、「損害賠償保険」や「即日払いサービス」の対応を受けることができます。

フリーランス向けに低額の保険やバーチャルオフィス等のサービスを提供しています。

特に損害賠償保険に無料で入れることが大きなメリットと言えるでしょう。万が一の出来事にも対応できるため、フリーランスの方であれば会員登録し、専用口座を開設しておくだけでも価値があります。

⑥トップマネジメント

| 運営会社 | 株式会社トップ・マネジメント |

| 買付対象 | 法人・個人事業主 |

| 種類 | 2社間・3社間 |

| 手数料 | 2社間:3.5%~12.5% 3社間:0.5%~3.5% |

| 最短入金時間 | 最短30分 |

| 買取可能額 | 最大3億円 |

株式会社トップ・マネジメントは、申込みから契約まですべてオンラインで完結するファクタリングサービスを展開しています。

トップマネジメントのメリット

株式会社トップ・マネジメントは2社間・3社間のファクタリングだけでなく、助成金の申請を組み合わせられる「ゼロファク」や、広告・IT業界向けの「ペイブリッジ」、手数料の安さを実現した2.5社間ファクタリングの「電ふぁく」など豊富な商品展開を行っているため、ニーズや用途に応じて自社のニーズにあったものを選択できます。

⑦オルタ

| 運営会社 | OLTA株式会社 |

| 買付対象 | 法人・個人事業主 |

| 種類 | 2社間 |

| 手数料 | 2~9% |

| 最短入金時間 | 最短24時間以内 |

| 買取可能額 | 無制限 |

業界の相場と比較して比較的安い手数料でファクタリングを提供しているのが、OLTA株式会社「OLTA(オルタ)」です。

オルタのメリット

OLTAのファクタリングにおける安い手数料は、オンライン完結申込みや先進的な「AI審査」を取り入れることで実現しています。

また法人・個人事業主どちらの場合も買取金額に上限がないため、高額な売掛金の売却を低コストで行いたい方におすすめできます。

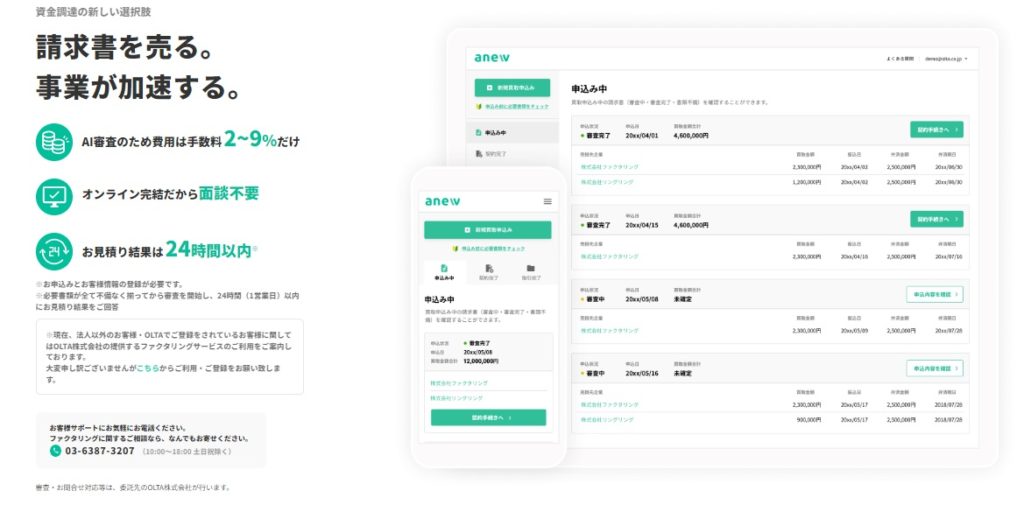

⑧anew ※現在新規契約は受付終了

| 運営会社 | OLTA株式会社・新生銀行 |

| 買付対象 | 法人 |

| 種類 | 2社間 |

| 手数料 | 2~9% |

| 最短入金時間 | 最短24時間以内 |

| 買取可能額 | 無制限 |

7番目に紹介したOLTA株式会社が「SBI新生銀行」と提携して提供しているのが「anew」というクラウドファクタリングサービスです。

anewのメリット

anewクラウドファクタリングは「2~9%」という低い手数料を実現しており、オンライン完結および即日入金に対応しています。

ただし当サービスは2023年6月に終了しており、新規で契約することはできません。

⑨ファストファクタリング

| 運営会社 | 株式会社ミラージュ |

| 買付対象 | 法人・個人事業主 |

| 種類 | 2社間・3社間 |

| 手数料 | 2社間:5%~ 3社間:1%~ |

| 最短入金時間 | 最短2時間 |

| 買取可能額 | 10万円〜1億円 |

2社間・3社間ファクタリングの両方に対応しているのが、株式会社ミラージュの「ファストファクタリング」です。

ファストファクタリングのメリット

ファストファクタリングは最短即日での入金に対応しており、申し込む前には公式サイト上に用意されている「クイック査定」により、最短60秒で利用の可否を確認できます。

債権登記や売掛先への通知も実施されないため、プライバシーが守られます。

また自社の財務状況を改善する方法や、資金繰りに関する相談にも乗ってくれる点は大きなメリットです。

⑩ベストファクター

| 運営会社 | 株式会社アレシア |

| 買付対象 | 法人・個人事業主 |

| 種類 | 2社間 |

| 手数料 | 2%~20% |

| 最短入金時間 | 最短1時間 |

| 買取可能額 | 30万円~1,000万円 |

利用者からの評価や将来性に関して高い評価を受けているのが、株式会社アレシアの「ベストファクター」です。

ベストファクターのメリット

利用者からの評価や将来性に関して高い評価を受けているのが「ベストファクター」です。

平均買取率が「92.2%」と高く、初めてのファクタリング利用に伴い審査に通るかどうか不安な方におすすめできます。

また最低手数料も業界最低水準の「2%」であるため、極力低コストで資金調達したい、という方にもおすすめです。

⑪PayToday

| 運営会社 | Dual Life Partners株式会社 |

| 買付対象 | 法人・個人事業主 |

| 種類 | 2社間 |

| 手数料 | 1〜9.5% |

| 最短入金時間 | 最短30分 |

| 買取可能額 | 無制限 |

AIによる審査を導入することで業界最高水準の審査速度を実現しているのが、Dual Life Partners株式会社の「PayToday」です。

PayTodayのメリット

PayTodayは、なんと審査から最短30分という短さの入金に対応しています。

もちろんすべての手続きはオンラインで完結します。手数料も「1〜9.5%」という低さを誇っており、初期費用や月額費用は一切発生しません。

⑫ファクタリングのTRY

| 運営会社 | 株式会社SKO |

| 買付対象 | 法人・個人事業主 |

| 種類 | 2社間 |

| 手数料 | 5%~ |

| 最短入金時間 | 最短24時間以内 |

| 買取可能額 | 10万円~5,000万円 |

「秘密厳守」と「全国対応」を掲げているのが、株式会社SKOが展開する「ファクタリングのTRY」です。

ファクタリングのTRYのメリット

ファクタリングのTRYは2社間での登記・通知なしで資金調達が可能です。

また、償還請求権なし、赤字決算の会社でも利用できます。

365日・24時間可能なウェブ申込みだけでなく、電話申込みにも対応しています。

⑬PMG

| 運営会社 | ピーエムジー株式会社 |

| 買付対象 | 法人・個人事業主 |

| 種類 | 2社間・3社間 |

| 手数料 | 3.0%〜8.0% |

| 最短入金時間 | 最短1日 |

| 買取可能額 | 最大2億円 |

2021年時点で7300件以上、220億円を超えるファクタリング買取実績があるのが「PMG」です。

PMGのメリット

PMGは高い実績・評価がある点にくわえて、手数料が最大「8%」であるため、売掛債権の現金化はしたいものの、手数料をできるだけ取られたくないと考える方におすすめできます。

同社は資金調達だけでなく補助金・助成金の支援も行っているため、ファクタリングにくわえて総合的な財務サポートが必要な方におすすめできます。

⑭ベストペイ

| 運営会社 | 株式会社アレシア |

| 買付対象 | 法人 |

| 種類 | 2社間 |

| 手数料 | 5%~ |

| 最短入金時間 | 最短翌日 |

| 買取可能額 | 100万円~3億円 |

「即現金化」を掲げる株式会社アレシアの「BESTPAY(ベストペイ)」は、文字通りすぐに売掛金の債権現金化が可能なファクタリングサービスです。

ベストペイのメリット

ベストペイは最短翌日入金に対応することで「最大180日」の入金サイクル短縮が実現できるとしています。

ベストペイの利用を検討している方は公式サイト上の「買取手数料シミュレーション」を実行することで、契約した場合に発生する手数料を最短30秒で試算してくれます。

⑮labol

| 運営会社 | 株式会社ラボル |

| 買付対象 | 個人事業主・フリーランス |

| 種類 | 2社間 |

| 手数料 | 10% |

| 最短入金時間 | 最短60分 |

| 買取可能額 | 15万円〜100万円 |

株式会社ラボルが運営するlabolは、個人事業主やフリーランス向けのファクタリングサービスです。

labolのメリット

labolは業種を問わず開業から間もない個人事業主やフリーランスでも利用できる点が魅力です。申し込みから入金までのスピードが最短60分とスピーディーであるため、急いで資金調達を行いたい場合にも利用できます。

買取可能額が15万円~100万円までとなっており、主に少額の資金調達を必要とする方にぴったりのサービスです。

ファクタリングとは

ファクタリングには「2社間ファクタリング」と「3社間ファクタリング」の2種類がありますが、改めてこの2つの違いについて理解しておきましょう。

2社間ファクタリング

2社間ファクタリングとは、売掛金の売買に関して「利用者(企業・個人事業主)」と「ファクタリング業者」のみで行う方法です。

2社間ファクタリングにおいて、利用者は売掛金の売却を取引先(売掛先)に通知する必要がありません。

- 利用者:ファクタリング業者に売掛債権を売却し、売掛金が回収できたら支払う

- ファクタリング業者:利用者から売掛債権を買い、利用者に売却代金を支払う

2社間ファクタリングのメリットは、現金化までの「速さ」と「手続きの簡易さ」です。

2社間ファクタリングはネットでの手続きだけで完了できるため、最短即日で売掛金の現金化が可能です。

取引先に売掛金を売却したことを通知する義務もないため利用しやすく、キャッシュフローも簡易化できます。

3社間ファクタリング

3社間ファクタリングとは、売掛債権の売買に関して「利用者(企業・個人事業主)」と「ファクタリング業者」、さらに「取引先(売掛先)」を加えた3者で行う方法です。

この方法では取引先が直接ファクタリング会社に売掛金を支払う必要があるため、売却の事実が確実に取引先に知られることになります。

- 利用者:ファクタリング業者と契約を結ぶ

- ファクタリング業者:利用者に売却代金を支払い、その事実を取引先に通知する

- 取引先:ファクタリングを承諾し、ファクタリング会社に売掛金を支払う

3社間ファクタリングのメリットは「手数料の低さ」と「業者の透明性がある程度担保されること」です。

3社間ファクタリングはファクタリング業者のリスクが減るため、その分手数料も安くなります。

また3社間ファクタリングは売掛先と直接やり取りする必要があるため、ファクタリング業者としての信頼性・透明性がある程度担保されています。

実際に悪質な業者の多くが「2社間ファクタリング」であることからも、透明性の高さが伺い知れます。

ファクタリングの種類

ファクタリングと一口に言っても、実は複数の種類があります。

今回解説しているのは主に「買取型ファクタリング」に関する内容ですが、それ以外のファクタリングについても理解していきましょう。

買取型ファクタリング

自社の売掛金(売掛債権)をファクタリング業者に買い取ってもらうことで、取引先(売掛先)からの支払いを待たずに債権を現金化できるのが「買取型ファクタリング」です。

すでに解説したように買取ファクタリングは「2社間ファクタリング」と「3社間ファクタリング」の2つがあり、取引先を介するかどうかで異なります。

買取型ファクタリングには、次のようなメリットもあります。

- キャッシュフローの改善(主に企業)

- 取引先からの報酬支払が遅延することの回避

企業が買取型ファクタリングを利用する理由はまさに「取引先の支払いを待たずに現金化できること」ですが、個人事業主・フリーランスとしても買取型ファクタリングを利用するメリットは大きいです。

たとえばフリーランスとして働き始めたばかりの人が利用する場合、クライアントに対して発行する請求書をファクタリング業者に買い取ってもらうことになります。

ファクタリング業者は利用者およびクライアント企業の情報に基づいて審査を行ったうえで請求書を買い取り、問題がなければ即日または数日以内に現金を振り込みます。

保証型ファクタリング

自社が持つ売掛金(売掛債権)の支払いを、ファクタリング業者に保証してもらえるのが「保証型ファクタリング」です。

債権を売却するわけではないためすぐに現金を得ることはできませんが、取引先(売掛先)が倒産して債権の回収が不可能になった場合などに、ファクタリング業者から保証金が支払われることになります。

保証型ファクタリングには、次のようなメリットもあります。

- 貸し倒れが原因で倒産するリスクが大幅に軽減

- 与信(信用情報調査)をファクタリング業者に一任できる

取引先から売掛債権が回収できないことで、自社が倒産に追い込まれるケースがあります。

損益だけ見ればプラスなのに、キャッシュフローが悪化することで必要な支払いができなくなる「黒字倒産」リスクを、保証型ファクタリングによって軽減できます。

また主に中小企業にとっては、取引先の信用度をファクタリング審査の結果によって判断できる、というメリットもあります。

取引相手に売掛金の支払い能力があるかどうか分かるため、「与信」作業を保証型ファクタリングによって簡略化できます。

一括ファクタリング

一般的なファクタリングは「売掛金を保有する企業」が主体となるのに対して、「取引先(売掛先)」が主体となるのが「一括ファクタリング」です。

一括ファクタリングでは、いわゆる「3社間ファクタリング」と同様に利用者・ファクタリング業者・取引先の3社でやり取りを行いますが、主に代金を支払う側(売掛先)が迅速な取引を行うために用いられます。

一括ファクタリングには次のようなメリットもあります。

- 収入印紙の発行・印紙代が不要になる

- 事務手続きを簡略化できる

本来、企業同士の取引では一定期間後に現金化できる手形の発行が必須でした。

しかし一括ファクタリングを利用すれば、ファクタリング業者による与信があるため、手形の発行が不要となります。

決済日まで現金化を待つ必要がなく、同時に手形を保管する必要もなくなります。

国際ファクタリング

ここまで解説してきたファクタリングは国内企業が対象であるのに対して、「国際ファクタリング」はその名の通り海外の企業(バイヤー)を対象とするものです。

主に海外の信頼できるファクタリング業者と連携し、利用者に対して売掛債権の保証がなされるため、安心して海外に商品を輸出できます。

国際ファクタリングには次のようなメリットもあります。

- 信用状(L/C)を用いない取引が可能になる

- 海外バイヤーの与信をファクタリング業者に一任できる

そもそも、従来は国内企業が海外企業と取引をする際には、銀行が発行する信用状(L/C)や保証状を利用するのが普通でした。

しかし手続きが煩雑であるため時間がかかったり、そもそも銀行が保証状を発行できないケースもありました。

しかし国際ファクタリングを利用すれば、信用状を用いない迅速な取引が可能となります。

商品代金が保証されるだけでなく海外バイヤーの信頼性や透明性も担保されるため、国内企業は安心して海外バイヤーと貿易を行うことができます。

医療ファクタリング

ここまで紹介してきたファクタリングを、医療機関および薬局などにフォーカスしたサービスが「医療ファクタリング」です。

医療機関が持つ売掛金(売掛債権)をファクタリング業者が買い取ることで、医療機関は迅速な資金調達が可能となります。

医療ファクタリングには次のような利点もあります。

- 基本的に手数料が低い

- 審査・入金スピードが速い

医療ファクタリングの手数料相場が「1%~5%」程度と安いのは、売掛先が国内企業ではなく、主に社会保険診療報酬支払基金(社保)や国民健康保険団体連合会(国保連)だからです。

これにより審査スピードも早くなり、保証人や担保なしで売掛金を現金化できます。

ファクタリング業者を利用するメリット

企業や個人事業主がキャッシュフローを改善したいとき「敢えてファクタリングを利用しなくても良いのでは?」と考える方もいるでしょう。

そこで次からはファクタリング業者を利用する5つのメリットについて、それぞれの点を詳しく解説していきます。

審査から入金までが最短即日

ファクタリング業者を利用すると、審査および入金が最短即日で完了します。

中には「3時間」で入金される業者もあり、急ぎで資金調達しなければならないときに役立ちます。

基本的に即日審査・入金に対応しているのは2社間ファクタリングに対応している業者であり、手数料が若干高くなる点には注意が必要です。

窓口に行かずオンラインで手続きが完結する

現在主流となっている法人・個人事業主向けのファクタリングサービスの多くは、非対面・オンラインで申し込みが完結します。

これにより、対面が必要なファクタリングと比較して、審査・入金スピードが大幅に早くなっています。

担保や保証人が不要

ファクタリングは基本的に担保や保証人を必要としません。クレジットカードやカードローンと比較すると分かりやすいです。

クレジットカードやカードローンにおいて資金を回収できるかどうかは「利用者側の信用力」に左右されるのに対して、ファクタリングで売掛金が回収できるかどうかは「売掛先の信用力」に左右されます。

そのため利用者側は担保および保証人が必要ないのです。

ちなみに、ファクタリングと似た仕組みのABL(売掛債権担保融資)では、担保や保証人が必要なケースがあります。

こちらは売掛債権を売却するのではなく、売掛債権を担保に「お金を借りる」仕組みであるためです。

ファクタリングと混同しないように注意しましょう。

償還請求権なしなら回収出来なくても取り立てられない

すでに解説したように、ファクタリングには「償還請求権」があるものとないものがあります。

償還請求権がある場合、売掛先が倒産して回収不能になった場合に、ファクタリング業者は利用者側に全額請求することができますが、債権請求がないファクタリングは回収不能になっても利用者側に請求することはできません。

個人事業主・フリーランスでも利用できる業者がある

フリーランスは立場上、常に「報酬を受け取れるタイミングが遅いリスク」や「クライアントから報酬が支払われなくなるリスク」を抱えています。

そこで個人事業主向けの買取型ファクタリングを利用することで、クライアントからの支払いを待たずに報酬を得ることができます。

ただし2社間ファクタリングであるため手数料が高いことが多く、報酬が目減りしてしまう点には注意が必要です。

ファクタリングの注意点・デメリット

ここまではファクタリングのメリットについて解説しましたが、いくつかの注意しなければならない点もあります。

そこで次は、ファクタリングにおける代表的な3つのデメリットについてしっかり理解していきましょう。

手数料が高くつく

ファクタリングは少なからずファクタリング業者にリスクがあるため、その分手数料が高くなります。

特に2社間ファクタリングにおいては顕著であり、業者によっては約30%もの手数料が発生する場合があります。

手数料が高いということは、売却する売掛債権が同じ金額でも業者によって受け取れる現金に差が生じるということです。

業者を手数料だけで判断するのは危険ですが、それでも可能な限り手数料のパーセンテージが低い業者を選ぶことをおすすめします。

3社間ファクタリングは取引先にバレてしまう

3社間ファクタリングは取引先(売掛先)がファクタリング業者に直接売掛金を支払う方式であるため、利用者とファクタリング業者の双方だけで手続きできる2社間ファクタリングのように「取引先の会社に知られずに債権を現金化する」ということは不可能です。

ファクタリングは違法ではありませんが、企業によってはファクタリングを利用する会社は「経営が悪化している」と判断される可能性があります。

取引先にファクタリングの事実を知られたくない、またはリスクがあると判断する場合は、2社間ファクタリングを提供する業者を選ぶか、そもそもファクタリングを利用しないことをおすすめします。

取引先に信用力がなければ利用できない

ファクタリングは利用者側の信用度よりも、取引先(売掛先)の信用度が重要です。

審査において「信用できない会社の売掛債権を現金化しようとしている」と判断されると、たとえ自社の信用度が高くてもファクタリングを利用できません。

ファクタリングの利用時に気を付けること

ファクタリングにはメリットだけでなくデメリットもあるということを理解したうえで、次は実際にファクタリングを利用する際に気を付けたい4つのポイントについて理解していきましょう。

調達できるのは売掛債権額面まで

ファクタリングで調達できる金額は、売掛金の額(売掛債権額面)の範囲に限られます。額面を超えて現金化することはできません。

また実際に受け取れる金額は、額面から手数料が差し引かれたものとなります。

また、売掛金の額が買取可能額を超えている場合も利用できません。

ただし確定している債権であれば、全額ではなく一部を売却することも可能です。未確定債権の一部をファクタリング業者に買い取ってもらうことはできません。

複数の業者を比較して申し込む

ファクタリングを利用する際は、必ず複数の業者を比較したうえで選びましょう。

すでに解説したように、ファクタリング業者ごとに以下の点が大きく異なるからです。

- 手数料

- 買取可能な金額

- 審査~入金スピード

- 償還請求権の有無

- 債権譲渡登記

- 会社規模や信頼性

とりわけファクタリングを用いた資金調達では、ファクタリングを利用したことで「財務状況がさらに悪化する」ことは絶対に避けなければなりません。

そのためには、手数料や買取可能額、会社の信頼性や透明性等に関して、すべてが自社のニーズに合ったファクタリング業者を選ぶことが重要です。

契約書の控えを必ず受け取る

これはファクタリング以外にも言える点ですが、必ず契約書の控えを受け取り、保管しておきましょう。

ファクタリングにおけるトラブルに対応するためだけでなく、そもそも契約書の控えを発行してくれない悪質なファクタリング業者を見抜くことにもつながります。

2社間ファクタリングだと売掛金回収後すぐに一括入金が必要

2社間ファクタリングは売掛債権を「売却」することになるため、当然ながら取引先から売掛金が入金されたらすぐにそのお金をファクタリング業者が指定する口座に一括で入金する必要があります。

もし故意に入金しなかった場合、今後一切同じファクタリング業者を利用できなくなるだけでなくファクタリング業者から訴訟を起こされるなど法的措置を取られることになります。

入金を遅らせるメリットは一つもありませんので、売掛金回収後はすぐに指定先へ一括入金しましょう。

ファクタリング業者への申込から入金までの流れ

次はファクタリング業者を利用する際の、申し込みから入金までの流れを解説していきます。

細かい部分は業者によって変わるものの、基本的には次のプロセスで進みます。

業者によってはいずれかのステップが簡略化されていることもあります。

- 査定

- 申込み手続き

- 審査

- 入金

①査定

ファクタリングに申し込む前に、まずはファクタリングが利用できるかどうか、またおよそどれくらいの金額が受け取れるのか査定してもらいましょう。

信頼できる業者にいくつか目星を付けて1社ずつ査定依頼を出すよりも、複数のファクタリング業者に一括査定をかけてくれるサービスの利用をおすすめします。

これにより、信頼性が低い業者や手数料が高すぎる業者、元から審査落ちする可能性の高い業者などを選択肢から外すことができます。

②申込み手続き

査定が完了したら、本申し込みに移ります。

オンライン申し込みが可能な場合は業者の公式ホームページから、オンライン不可・対面必須の場合は業者が指定する方法で手続きを開始しましょう。

業者によってはいくつかの書類が必要になる場合があります。ファクタリングで必要になる書類の詳細については、また後ほど解説します。

③審査

申し込み手続きの完了後、ファクタリング業者が審査を行います。

売掛先の経営状況や信用度だけでなく、存在する売掛債権かどうか、入金時期は適切か、といった点を総合的に判断したうえで、最終的に審査結果および買取金額が通知されます。

審査プロセスは最短即日で完了します。

④入金

審査が完了すれば、申込時に指定した口座に買取金額が振り込まれます。

審査開始・完了から入金までの時間は業者によって異なりますが、審査が即日で完了する業者であれば、入金も即日対応してくれることが多いです。

ただし審査自体に時間を要する場合は、即日入金対応業者であっても、数日から一週間以上かかることがあります。

ファクタリング利用時の必要書類

次は、ファクタリング利用時に提出が求められる書類について、法人・個人それぞれのケースで解説します。

基本的にはネット申し込みであっても、画像やPDF等の形式で提出する必要があります。

法人が利用する場合

法人がファクタリングを利用する場合に必要な書類は、以下のとおりです。

- 売掛金確認書類(請求書・納品書・発注書等)

- 取引に使用する口座の預金通帳

- 契約書

- 確定申告書または決算書

- 身分証明書(代表者)

- 登記簿謄本

- 商業納税証明書

- 印鑑証明書

上から5つ目までの書類は、どのファクタリング業者を利用するかに関わらず、ほぼ必須の書類となります。

下3つの書類は、必要に応じて提出を求められることが多いものです。

実際に提出が必要な書類は業者によって差があるため、必ず事前に確認し、用意しておきましょう。

個人事業主・フリーランスが利用する場合

次は、個人事業主・フリーランスがファクタリングを利用する場合に必要な書類です。

こちらも業者によって変わるため、必ずサービスごとにチェックしましょう。

- 売掛金確認書類(請求書・納品書・発注書等)

- 取引に使用する口座の預金通帳

- 取引先(クライアント)との連絡履歴

- 身分証明書

個人事業主・フリーランス向けファクタリングは、法人が利用する場合よりも手続きが簡略化されている場合が多く、ほとんどの書類において電子的な形式で提出が可能です。

ただし取引先との関係性が分かる書類の提出を追加で求められるケースが多いです。

たとえばクライアントとの「メール履歴」や「チャット履歴」がそれに当たります。

審査中にそれら「エビデンス」に該当する書類の追加提出を求められることもありますので、すぐに対応しましょう。

ファクタリングに関するFAQ

最後に、これから初めてファクタリングを利用する方が抱きやすい3つの疑問に答えていきます。

ファクタリングに違法性はない?

ファクタリングは違法ではありません。

債権法に「ファクタリング」という単語はありませんが、第466条に記載された「債権の譲渡」がこれに当たります。

条文では明確に「債権は、譲り渡すことができる」と記載されており、2020年4月には「当事者が債権の譲渡を禁止」した場合にも譲渡が可能である、という内容に改正されました。

銀行融資との違いは?

ファクタリングも銀行融資も「現金を調達する」という目的を達成できる点では同じですが、手段がまったく異なります。

銀行融資とは自社の信用度をもとに、銀行から低金利でお金を借りることです。

それに対してファクタリングはお金を「借りる」のではなく、すでにある売掛債権を「売る」ことで現金を受け取ります。

一般的に、銀行融資は審査から現金を受け取れるまでに数週間を要します。

ファクタリングのように即日で審査が完了し、その日のうちにお金が手に入るようなことはほぼない、という点でも大きな違いがあります。

ファクタリング業者は1社しか利用できない?

複数のファクタリング業者と契約することは可能です。

ただし、それぞれまったく別の売掛債権を売却しなければなりません。もし同じ債権を複数のファクタリング業者に売ろうとすると「二重譲渡」となり、こちらは完全に違法です。

- 合法:売掛債権X(100万円)を業者Aに、債権Y(50万円を)を業者Bに売る

- 違法:売掛債権X(100万円)を業者A・Bの両方に売る

もし故意でなくても二重譲渡をしてしまった場合、ファクタリング業者から詐欺として告訴される可能性があります。

会社としての社会的信用を大きく損なうことになるでしょう。

また、たとえ二重譲渡ではないとしてもファクタリングの「複数契約」をしていることが知られた場合、業者からの印象が悪くなり審査に悪影響が及ぶ可能性があります。

どうしても複数社とのファクタリング契約が必要な場合は、キャッシュフローがさらに悪化するリスクも考慮したうえで慎重に進めるべきです。

まとめ

ファクタリングは、企業または個人事業主が合法的に現金調達できる良い方法ですが、メリット・デメリットの両方を考慮したうえで利用するかどうかを決めましょう。

ファクタリングを利用することで余分に発生するコストを必ず試算し、自社にとって有益なファクタリング業者と契約できるように、調査する手間を怠ることがないようにしましょう。